S&P +32bps cerró @ 5241 con una Orden de Mercado al Cierre (MOC) de $1.5 mil millones para COMPRAR. NDX +44bps @ 18320, R2K +114bps @ 2098 y Dow +68bps @ 39781. Se negociaron 11.4 mil millones de acciones en todas las bolsas de valores de EE. UU. frente al promedio diario del año hasta la fecha de 11.7 mil millones de acciones. VIX -92bps @ 12.92, Crude 48bps @ 80.91, rendimientos de bonos a 10 años -1bps @ 4.26, oro -19bps @ 2182, dxy +62bps @ 104.03 y bitcoin -176bps @ 65883.

El repunte del riesgo posterior a la reunión del FOMC persistió hoy con RTY +129bps, Nasdaq +44bps y S&P +32bps (otro nuevo máximo histórico en 5,241). Un recorte sorpresa de las tasas del SNB y el tono acomodaticio del BOE impulsaron el sentimiento. Agregando más impulso al repunte fue la fortaleza en el complejo de inteligencia artificial más amplio con MU +16% superando las expectativas y AVGO +7% después de su sólida reunión de inversionistas ayer. Hubo varias preguntas sobre cómo pensar en la postura de riesgo más amplia aquí y la disposición entre los inversores para volver a asumir riesgos hacia fin de mes (especialmente después de reducir el riesgo en TMT la semana pasada). Observar las Canastas de GS: Inteligencia Artificial (GSTMTAIP) +4.2% y Hardware de IA (GSTMTDAT) +2.6%.

En otros lugares, la Exposición a la Vivienda (GSXUHOME) +2.5% recibió un impulso de los sólidos datos de ventas de viviendas existentes esta mañana (aumentó un 9.5%). La persecución del beta continuó en los rezagados (los bancos de GSIB +1.6% se destacaron). Las megaempresas cayeron con AAPL 4% / GOOGL -1% por titulares de demandas antimonopolio del DOJ… Oh, y fue un debut exitoso para Reddit (RDDT), cotizado a $34, abrió a $48 en 2.9 millones de acciones y cerró en $XX.

Nuestro escritorio estuvo en un 5 en una escala de 1 a 10 en términos de niveles de actividad general. El flujo ejecutado en nuestro escritorio terminó con una inclinación de venta de -134bps frente al promedio de 30 días de -25bps. Las órdenes limitadas (L/Os) terminaron 9% vendedores netos después de cambiar de 1% mejor a compra a mediodía. Esta inclinación de venta fue impulsada principalmente por la oferta en finanzas, tecnología y servicios de comunicaciones. Los fondos de cobertura (HFs) terminaron como vendedores netos del 2%, impulsados por la oferta en financieras y servicios de comunicaciones frente a la demanda de cobertura dispersa en discrecional y tecnología. Tanto los HF como los LO fueron extremadamente activos en Tecnología de la Información, con intercambios de alrededor de ~2 mil millones de cada grupo.

EPS DESPUÉS DEL CIERRE:

FDX: SALTA +11% DESPUÉS DEL CIERRE EN SUPERACIÓN DE BENEFICIOS, PLAN DE RECOMPRA DE $5B: FDX +11% después del horario, EPS ajustado del 3T $3.86 vs. Cons $3.46, Estrechó la guía de EPS ajustado del FY a $17.25-$18.25 vs. Anterior $17-$18.50, y Guía de capex del FY a $5.4bn vs. Anterior $5.7bn y estimaciones $5.67bn.

NKE: Esta es una impresión buena-ish. No es perfecto pero la buena parte es América del Norte, que es donde estaba la preocupación. Superaron en un 6% allí en la línea superior. No está todo claro, ya que fallaron en los márgenes brutos, pero el caso bajista era en torno a NA, y superaron eso. Es decir, peores temores fuera de la mesa. Obtendremos actualizaciones de la guía en la llamada de las 5 PM. No dieron guía para el próximo año en esta llamada el año pasado, así que es probable que pospongan por ahora. (Scott Feiler)

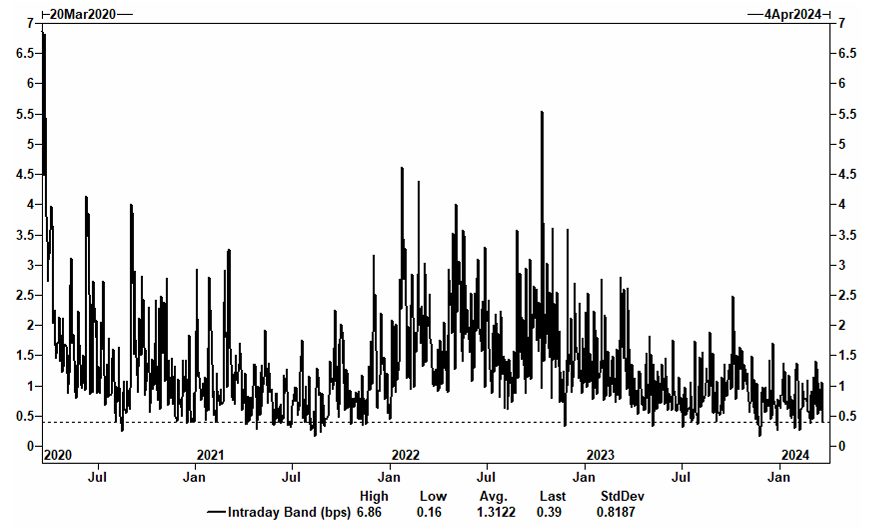

DERIVADOS: La volatilidad intradía sigue siendo baja ya que vimos un rango de 39 puntos básicos para hoy frente al promedio de 4 años de 1.31%. Los flujos fueron moderados pero vimos dos grandes compradores de colas de VIX. Se compraron 27,867 contratos de llamadas de abril del VIX 34 por $0.13 y se compraron 31,455 contratos de llamadas de mayo del VIX 45 por $0.19. También vimos a clientes renovar llamadas y spreads de llamadas hacia arriba/fuera después del discurso acomodaticio de la FED ayer. El Straddle para mañana es de 46 puntos básicos en lo que debería ser un final de semana sin eventos. (H/t Braden Burke)