MACRO DE LA MAÑANA

Los mercados globales prácticamente han vuelto a niveles neutros (subieron tras los tuits de Trump), mientras persisten los temores sobre los estándares de préstamo y la calidad crediticia en los bancos regionales. El VIX cerró por encima de 25 por primera vez desde finales de abril, ya que hoy por la mañana se publican otro grupo de resultados de bancos regionales (CMA, FITB, HBAN, RF, TFC, WBS).

Por lo demás, el panorama macro está relativamente tranquilo, con la atención puesta en cualquier avance adicional en las conversaciones comerciales entre China y EE. UU.

En foco hoy: se publicará el IPC de la Eurozona y hablará Musalem, miembro de la Fed con derecho a voto (12:15 pm). Cabe recordar que la Fed entra en su periodo de silencio antes de la reunión del 29 de octubre.

En el plano micro, se publicarán los siguientes resultados por acción (antes de la apertura): TFC, RF, FITB, HBAN, AXP, SLB, STT, CMA, BANF, ALLY, WBS.

Era solo cuestión de tiempo antes de que llegaran estos titulares…

-

TRUMP: CREO QUE ESTAREMOS BIEN CON CHINA

-

TRUMP, AL SER PREGUNTADO SI SE MANTENDRÁN LOS ALTOS ARANCELES A CHINA: NO

-

TRUMP DICE QUE SE REUNIRÁ CON XI DE CHINA EN DOS SEMANAS

-

TRUMP: ARANCELES TAN ALTOS A PRODUCTOS CHINOS NO SON SOSTENIBLES

¿QUÉ ESTÁ PASANDO CON LOS BANCOS REGIONALES?

Parece que estamos en una “fase de descubrimiento”, ya que nadie parece tener claro qué ocurre. Los movimientos en el sector financiero son enormes. La pérdida revelada por ZION representó alrededor del 5 % de sus beneficios, y la acción cayó un 13 % minutos antes del cierre. En general, los bancos regionales caen un 7 %, los money centers un 3,9 %, JEF -10,6 %, y todo lo vinculado al crédito, tanto en consumo (COF -6 %) como en alternativos (-5 %), cotiza con presión.

Incluso los valores tradicionalmente defensivos, como las redes de tarjetas, retroceden entre -2 % y -3 %, y ni siquiera las bolsas de derivados logran atraer compras (CME, CBOE -2 %). Además, las presiones sobre precios en el sector asegurador tampoco ayudan al sentimiento de los inversores en financieros. El principal banco regional considerado un posible candidato a adquisición cayó un 9,4 % ayer, tras señalar al mercado su interés en comprar.

Se percibe claramente el dolor… casi puede oírse el sonido del dinero saliendo del sector financiero.

En conjunto, todo esto parece un tanto exagerado teniendo en cuenta la información incremental sobre un solo prestatario (aunque los clientes ya hablan de “tres”). Pero, al final del día, ha habido un cambio notable en el tono de las conversaciones: la visión predominante ahora es “parece que algo está pasando”.

Aún faltan muchos bancos regionales por publicar resultados, y se espera que este siga siendo un foco importante en las llamadas y presentaciones de resultados.

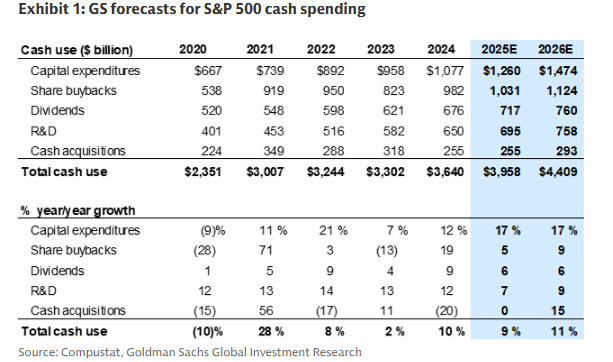

CAPEX EN IA

Visión sobre la renta variable estadounidense:

El boom del gasto en capital vinculado a la IA seguirá impulsando el cash spending del S&P 500 en 2026, según Hammond.

Se prevé que el gasto total en efectivo del S&P 500 alcance los 4,4 billones de dólares en 2026, lo que supone un incremento del 11 % respecto a 2025.

El crecimiento más rápido se espera en el capex del S&P 500, con un aumento del +17 % interanual, impulsado por los hiperescaladores de IA y un repunte en las fusiones y adquisiciones en efectivo (+15 %).

Según las estimaciones, el 50 % del gasto total en efectivo se destinará a capex y I+D, frente al 43 % destinado a recompras y dividendos y el 7 % a operaciones de M&A en efectivo.

Cambios de sentimiento por subsector

Positivos:

-

Calzado: Fuerte convicción en el crecimiento de ventas y beneficios por acción (BPA), aunque menor que en trimestres anteriores respecto a la reacción del mercado ante los buenos resultados.

-

Ropa: Se esperan resultados mejores de lo previsto en la mayoría de las compañías (aunque no en todas), incluso pese al “mal tiempo”. En general, el grupo mantiene un sesgo alcista, pero con mucha operativa de pares.

-

Artículos deportivos: Sentimiento positivo, aunque concentrado principalmente en una empresa (DKS).

-

Belleza: Más positivo que en los últimos trimestres.

-

Bebidas energéticas: Bastante positivo, igual que el trimestre pasado.

-

Restaurantes casuales: Es poco habitual ver a los inversores positivos en la mayoría de los casual diners, pero negativos en fast casual y fast food; sin embargo, esa es la situación actual.

Negativos:

-

HPC (productos para el hogar y cuidado personal): El sentimiento ha sido cauteloso durante varios trimestres, pero esta vez la preocupación es más intensa y se ha extendido a casi todo el sector, no solo a algunos nombres.

-

Restaurantes (algunos): Aunque los casual diners siguen gustando (al menos por ahora), el debate sobre las ventas comparables (SSS) y el crecimiento de locales en los fast casuals se ha vuelto más prudente.

-

Hoteles: Se espera otro trimestre complicado, junto con recortes en las estimaciones del 4T. No obstante, hay bifurcación: los hoteles más orientados a rentas altas probablemente se mantendrán más sólidos con los resultados del 3T.