Paseos macro (Macro Drive-Bys)

Sobre el oro

Estoy realmente frustrado porque la operación que estaba promoviendo en Japón la semana pasada —“Vender la parte alcista del oro para comprar la bajista”— terminó funcionando justo mientras estaba de viaje, antes de que pudiera escribir el correo explicativo… en fin.

Pero “todo el mundo” dice que quiere que el oro retroceda hasta el rango de $3.900 durante la actual fase de desapalancamiento del consenso y deshace de tendencias, antes de querer “comprar esa caída”.

Y eso me hace pensar que quizá no lleguemos tan abajo por ahora, especialmente porque hemos aguantado la media móvil de 20 días (20dma).

Es decir, los compradores están nuevamente “más arriba”, creyendo que se perdieron la corrección y vuelven a entrar al mercado persiguiendo el movimiento.

Sobre la Fed (próxima semana)

La gran pregunta es si pondrán fin al QT (ajuste cuantitativo) ahora o en diciembre (la opinión en Wall Street está dividida más o menos 50/50).

Y, probablemente, junto con eso, se espera que trasladen las reinversiones de MBS (hipotecas) principalmente hacia letras del Tesoro (Bills), porque es ahí donde la oferta va a presionar más fuerte.

Para lo que vale:

-

Las recompras/reinversiones de la Fed, más

-

Una especie de “twist” de facto, con las emisiones del Tesoro concentradas en Bills en las próximas revisiones de financiación,

siguen siendo el camino de menor resistencia para la Administración si quiere ayudar a su causa económica con los tipos de interés.

Especialmente porque parece que el Gobierno se centrará mucho el próximo año en el sector vivienda.

Volatilidad en renta variable

La volatilidad de las acciones intenta encontrar un suelo tras el golpe brutal de finales de la semana pasada y comienzos de esta.

Aún hay fuentes de impulso en las opciones sobre el VIX con vencimiento en enero, con algunos dealers fuertemente cortos en calls fuera del dinero (“Short Wingy Calls”).

Al mismo tiempo, la reciente purga/monetización está permitiendo reinicios potenciales en las coberturas “Long Vega” de los ETN del VIX.

Mientras tanto, la curva de futuros del VIX sigue relativamente elevada pero plana respecto al verano, y nuestro trader Tyler Foote observa mayor interés en calendarios de puts sobre el VIX

(es decir, comprar el put de noviembre 18 / vender el put de diciembre 18 y embolsarse $0.28).

Contexto político y protecciones

Dicho esto, con el cierre del Gobierno de EE. UU. sin señales de solución, y la probable ausencia de una reunión entre Trump y Xi (el mercado no reaccionará bien a ese titular),

los inversores no están abandonando del todo las coberturas todavía.

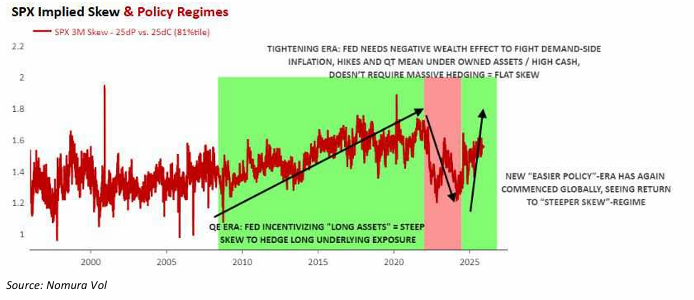

El skew a 3 meses del SPX ha vuelto a subir al percentil 81, mientras que la dominancia fiscal global “sobrecalentada”, aún alineada con políticas monetarias más laxas / recortes próximos,

incentiva posiciones largas en activos, lo que requiere protección a la baja.

No obstante, y en lo que respecta al sentimiento de riesgo, aunque acabamos de mencionar la “necesidad de coberturas a la baja” (para proteger la exposición subyacente),

el mercado sigue en modo ofensivo y continúa pensando también en los potenciales del lado derecho de la distribución (es decir, subidas fuertes o “right-tail”).

El sesgo hacia calls (Call Skew) está subiendo hoy en los sospechosos habituales, ya que los inversores siguen siendo alcistas de cara al cierre de año:

es decir, las megacapitalizaciones tecnológicas (QQQ), la tecnología no rentable sensible a recortes de la Fed (ARKK) y los activos de “devaluación monetaria” como la plata (SLV).

La “ilusión de la neutralidad de mercado”: minoristas cazando basura y cortos vs quants

La auténtica locura vista en los rendimientos de compañías extremadamente “retaileras”, es decir, de alta volatilidad, baja calidad y altamente especulativas, durante el rally de septiembre, que luego se aceleró aún más desde principios hasta mediados de octubre,

para después transformarse en una auténtica masacre en esos mismos temas “spec” durante la última semana —como Quantum, IA / chips, mineras / tierras raras, pilas de combustible, espacio, cripto-relacionadas, autónomas, energía nuclear / uranio, etc.—

muestra los ingredientes de otro “Quant Quake”, aunque más crónico y menos agudo, y extendido durante varias semanas, a diferencia del evento original del verano de 2007, que se produjo y corrigió en el lapso de una sola semana.

(Para los aficionados a la historia de los “shocks de mercado”)

El “Quant Quake” original se entiende como una liquidación forzosa de carteras de Stat Arb / Quant Equities altamente apalancadas, causada por las primeras pérdidas fuertes y necesidades de liquidez en estrategias de crédito estructurado / ABS dentro del mismo gran gestor de activos (“Paciente Cero”), en las primeras ondas de la crisis de las hipotecas subprime de 2008, que finalmente derivó en la crisis financiera global (GFC).

En cualquier caso, el tema más amplio sobre el que llevo escribiendo “bajo el capó” del mercado de renta variable tiene que ver con el castigo brutal que han sufrido en las últimas semanas las carteras genéricas de “short book” (posiciones cortas) debido a la explosión al alza de estos valores de alta volatilidad, baja calidad y especulativos.

Esto probablemente se debió a una búsqueda extrema de riesgo por parte de inversores minoristas, amplificada por:

-

el reciente y masivo relajamiento de las condiciones financieras, que ha creado un efecto riqueza positivo;

-

las señales macro que apuntan a recortes inminentes de la Fed y un posible giro hacia un nuevo ciclo temprano;

-

y el “short squeeze estacional” que mencioné ayer, tras la finalización de la “limpieza de carteras” de los fondos mutuos (window dressing) y las ventas por pérdidas fiscales, que dieron paso a una búsqueda de rentabilidad en los rezagados de fin de año.

Todo esto parece haber alcanzado su punto máximo, y quizás esté empezando a desvanecerse, tras los recientes signos de liquidación y vuelta a la media:

-

Cripto-relacionadas largas: –18,8 % en la última semana (tras +29,9 % entre el 30 de septiembre y el 15 de octubre).

-

Wolfe Performance Chase Longs: –17,7 % en la última semana (tras +23,4 % en el mismo periodo).

-

Acciones más vendidas en corto (Liquid Most Shorted): –11,8 % en la última semana (tras +19,3 %).

-

Wolfe Money-Losing Companies Longs: –10,0 % en la última semana (tras +19,3 %).

Al final, lo que más duele es cuando esas estrategias apalancadas con las exposiciones mencionadas —estructuradas en formato Long-Short— son barridas del mapa, demostrando una vez más “la ilusión de la neutralidad de mercado”,

ya que el apalancamiento y el exceso de posiciones concentradas son realidades estratégicas que crean sobrerreacciones no lineales y en cascada.

Por ejemplo, el factor de Momentum de alta beta Long/Short “market-neutral” ha caído –11,5 % en la última semana (después de subir +14,7 % entre el 30 de septiembre y el 15 de octubre),

mientras que, de forma casi irónica, los índices de renta variable estadounidense se mantienen prácticamente planos:

-

S&P 500 (SPX): +0,16 % en lo que va de mes,

-

Nasdaq 100 (NDX): +0,81 %,

-

Russell 2000 (RTY): +0,62 %.

Cabe destacar que a finales de junio, la volatilidad realizada a 1 mes (rVol) de este factor era de 13, y ahora está en 50,

un movimiento similar al observado durante el periodo de caos para las carteras cortas de julio.

Y, como era de esperar, ahora llega el remate de la historia:

han empezado a aparecer informes en medios sobre pérdidas considerables, incluyendo un fondo cuantitativo de renta variable de 20.000 millones de dólares que perdió unos 3.000 millones solo en los primeros 10 días de octubre,

con una caída del –15 % entre el 1 y el 10 de octubre.

Por la naturaleza del sector, sabemos que otros fondos similares sufrieron “palizas” parecidas,

a pesar de que los índices aparentan estar “sin cambios” en el mes.

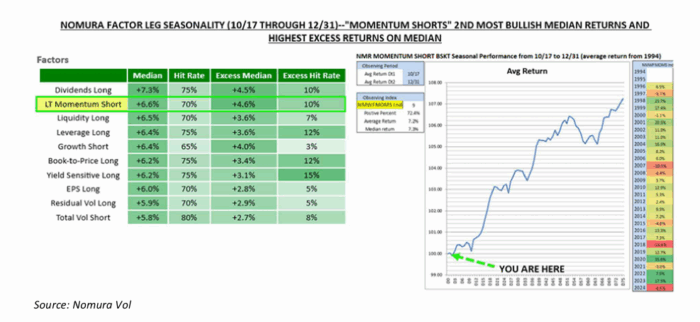

El riesgo, sin embargo, es que aún podría quedar más liquidación pendiente conforme entramos en la ventana estacional negativa para el factor Momentum,

liderada por retornos alcistas en las posiciones “Momentum Short”, tal y como mencioné ayer.

Esto está ligado a los efectos de cierre de año fiscal de los fondos mutuos (tax-loss selling y window dressing),

tras los cuales podría venir una ventana de alivio (“snapback rally”),

que serviría como punto de entrada para cazadores de rendimiento en el llamado rally de Navidad (Santa Rally),

impulsado por nuevas tomas de beneficios hacia el cierre del año calendario, especialmente cuando las posiciones ganadoras en cortos de momentum son monetizadas.

Y, como si no fuera suficiente —“añadiendo insulto a la herida”—,

hoy estamos viendo “la reversión de la reversión (¿de la reversión?)”,

donde un informe dudoso sobre que la Administración Trump estaría considerando tomar participaciones en varias empresas del sector cuántico

ha provocado que muchos de esos valores dentro de ese universo vuelvan a dispararse al alza,

exprimiendo nuevamente a los cortos… otra vez.