El S&P subió +38 puntos básicos y cerró en 6.045, con una orden MOC (market-on-close) de 1.700 millones de dólares para vender. El Nasdaq 100 subió +24 puntos básicos, cerrando en 21.913; el Russell 2000 cayó -54 puntos básicos, hasta 2.138, y el Dow subió +24 puntos básicos, cerrando en 42.967. Se negociaron 19.500 millones de acciones en todas las bolsas de valores de EE. UU., frente a una media diaria en lo que va del año de 16.600 millones. El VIX subió +440 puntos básicos hasta 18, el crudo subió +70 puntos básicos hasta 68,67 dólares, el bono a 10 años de EE. UU. cayó -5 puntos básicos hasta el 4,36%, el oro subió +189 puntos básicos hasta 3.406 dólares, el DXY cayó -78 puntos básicos hasta 97,859 y el Bitcoin cayó -267 puntos básicos hasta 105.908 dólares.

Los mercados subieron por una combinación de: 1) Comentarios alcistas sobre la demanda de IA por parte de Oracle, cuyas acciones subieron un 13% (la acción fue bien recibida en precio, especialmente entre las megacaps frente a las tecnológicas no rentables); 2) Aumento de la participación minorista, con volúmenes en acciones por debajo del dólar disparándose; y 3) Un IPP más suave. Desde GIR destacan que se espera un efecto más leve de los aranceles en la economía y estiman ahora un impacto máximo sobre el crecimiento del PIB aproximadamente un 0,25 pp menor que anteriormente. Basándose en los datos del IPP y del IPC, estiman que el índice de precios PCE subyacente subió un 0,14% en mayo (frente a una previsión previa del 0,18% antes del dato de IPP), lo que equivale a una tasa interanual del +2,58%.

También hubo mucho foco en que el dólar estadounidense tocó mínimos de 3 años, ya que los inversores volvieron a centrarse en los riesgos (que en realidad nunca desaparecieron): 1) la guerra comercial sigue generando ansiedad para EE. UU. en su conjunto; 2) desequilibrios fiscales y debate legislativo por el aumento del déficit; 3) la sección 899, que podría frenar la demanda de dólares por una menor inversión extranjera; 4) retórica del “presidente en la sombra” de la Fed, que probablemente sería un dovish agresivo si lo nombrara Trump (recordatorio: Trump pidió ayer una bajada de un punto completo). – TY Brian Garrett

Nuestra mesa estuvo en un nivel 5 sobre 10 en cuanto a actividad general. Terminó -147 puntos básicos frente a una media de 30 días de +54 puntos básicos. Los fondos long-only cerraron con compras netas por valor de 3.000 millones de dólares, con demanda generalizada en casi todos los sectores, mientras que los hedge funds terminaron prácticamente planos, con oferta en consumo discrecional y servicios de comunicación frente a demanda en salud, tecnología y productos macro.

Después del cierre: Adobe se mantuvo estable (unos 30 dólares por debajo de los máximos), con una ligera superación de expectativas; ajustó al alza el BPA para todo el año y reiteró el ARR de mercados desarrollados.

En derivados: hemos estado destacando los puts 1×2 del SPX para julio como una buena operación, dada la pronunciada inclinación del skew y la compresión continua de la volatilidad ATM. Para quienes no quieran vender colas ilimitadas (aunque el breakeven esté por debajo de niveles previos a “liberation day”), pueden mirar la estrategia put fly en SPY con strikes 470-535-600 para julio, por 7 con referencia en 603,2. Se gana dinero con cualquier caída entre el 1% y el 19% durante el próximo mes, y el riesgo está limitado a la prima pagada. (h/t Joe Clyne)

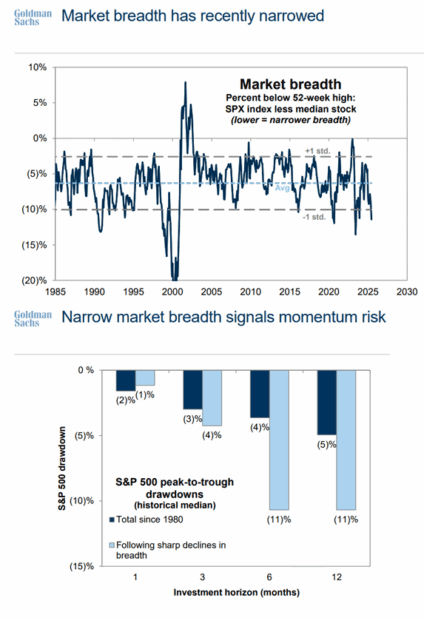

Dónde invertir ahora: gran informe del equipo de Kostin con gráficos (GIR). El posicionamiento sigue siendo ligero, la amplitud del mercado es estrecha (riesgo típico de estrategias momentum), el S&P 500 cotiza a múltiplos P/E elevados en comparación con su historia, el mejor rendimiento en beneficios está viniendo de las megacaps tecnológicas (aunque su prima en P/E ha caído), y más.