El S&P +83 pb cerrando en 6.502 con un MOC de 3.300 millones USD para comprar.

El NDX +93 pb en 23.633, el R2K +109 pb en 2.375 y el Dow +77 pb en 45.621.

Se negociaron 14.500 millones de acciones en todos los mercados bursátiles de EE. UU. frente a un promedio diario YTD de 16.800 millones.

El VIX -599 pb en 15,38, el crudo -103 pb en 63,32 USD, el Treasury a 10 años -5 pb en 4,16%, el oro -26 pb en 3.550, el DXY +14 pb en 98,28 y el Bitcoin -188 pb en 110.000 USD.

Los niveles de actividad en septiembre continúan repuntando tras el festivo de Labor Day, con la temporada de conferencias del sell-side impulsando la actividad (hoy terminó la conferencia minorista de GS, la GS Communacopia comienza la próxima semana… también están las de Barclays Staples, Citi TMT, Wells HCare, MS Industrials y UBS Materials).

Algunos comentarios desde el terreno en el día 2: el sentimiento sigue siendo constructivo, con flujos más favorables a la compra en el sector retail por la tarde, mientras que en Staples la actividad fue más vendedora, ya que el sector sigue enfrentando retos.

Seguimos atentos a los rendimientos tras la volatilidad a principios de semana, con el 10 años cerrando por debajo del 4,20%.

El momentum estuvo en la dirección correcta hoy, con el índice HF VIP vs Most Short (GSPRHVMS Index) terminando +145 pb.

En el mundo Tech, resultados decentes previstos para esta noche (AVGO, BRZE, DOCU, GWRE, IOT, PATH, TTAN), con AVGO como protagonista.

AVGO mostró ingresos por IA “aceptables” en el trimestre, pero con una guía fuerte para el 4T fiscal.

Ingresos por IA de 5.200 millones USD – un pequeño beat frente a la guía de 5.100 millones (vs 4.400 millones el trimestre anterior) – y guían que “se espera que el crecimiento en ingresos de semiconductores de IA se acelere hasta 6.200 millones en el 4T”.

AVGO cotiza prácticamente plano tras el informe.

DOCU +6,5% (llegó a estar +10%) tras un beat y mejora de guidance en el trimestre.

El software sigue en proceso de de-rating en general (destacan ADBE, NOW, MNDY, HUBS, SNOW).

No parece que se haya aprendido mucho “incremental” anoche, más bien la acción del precio alimenta la narrativa bajista sobre SaaS. (TY Callahan)

Flujos: Hoy fuimos un 5 sobre 10 en la escala de actividad.

Nuestro floor terminó +397 pb mejor para comprar hoy con demanda de LOs y HFs.

Los HFs tuvieron un sesgo del 5% hacia la compra, impulsados por demanda en consumo discrecional, productos macro y financieros.

Los LOs tuvieron un sesgo mucho más fuerte a la compra hoy, +14%, impulsados por productos macro, servicios de comunicaciones y tecnología de la información.

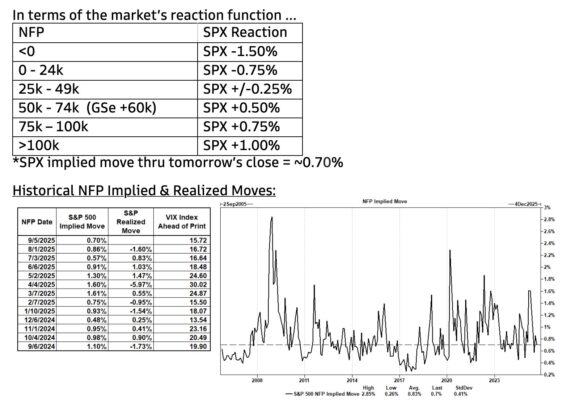

GS Research sobre NFP:

-

Estimamos que las nóminas no agrícolas aumentaron en 60k en agosto, por debajo del consenso de 75k. [link]

-

Estimamos que la tasa de desempleo subió hasta el 4,3% redondeada (desde un 4,248% no redondeado en julio), reflejando una relajación secuencial en otras métricas de holgura del mercado laboral, aunque vemos posible un efecto de reversión parcial del repunte en nuevos entrantes que impulsó la tasa en julio.

-

Estimamos que los ingresos medios por hora subieron un 0,3% (mes a mes, ajustado estacionalmente), reflejando efectos de calendario ligeramente positivos.

Derivados:

El VIX volvió al rango de 15 mientras los futuros del SPX superaban de nuevo los 6.500.

El skew se aplanó de forma significativa en toda la superficie con la ruptura.

Seguimos viendo actividad de cobertura a través de puts en SPY/IWM.

En el sector financiero hemos empezado a ver mayor interés con flujos en ambos sentidos en XLF: ayer vimos un comprador de spreads de puts en XLF, y hoy vimos un comprador al alza de calls de corto plazo en XLF.

El straddle para las NFP de mañana cerró en torno al 0,60% y vemos los resultados bastante bimodales para la volatilidad:

-

Un rally de vuelta a los máximos debería llevar a la volatilidad implícita a los mínimos, al volver al grueso de la gamma de dealers.

-

Una caída podría ver una respuesta alcista en la volatilidad si se ponen a prueba los mínimos de principios de semana.

Para aquellos preocupados por lo que puedan traer las próximas semanas/meses, la mesa recomienda puts/spreads de puts en HYG como cobertura barata.

Las opciones de HYG siguen mostrando volatilidades implícitas históricamente bajas.

La volatilidad implícita a 3 meses y 25 delta en puts de HYG se sitúa actualmente en el percentil 13 y 9 respectivamente en comparaciones de 5 y 10 años.