S&P +27pbs, cerrando en 6.512, con órdenes MOC de 1.900 millones USD a compra. NDX +33pbs en 23.839, R2K -83pbs en 2.378 y Dow +43pbs en 45.711. Se negociaron 15.800 millones de acciones en todas las bolsas de renta variable de EE. UU., frente a un promedio diario en lo que va de año de 16.800 millones. VIX -46pbs en 15,04, WTI Crudo +71pbs en 62,70 USD, Treasury 10 años +4pbs en 4,08%, oro -26pbs en 3.667, DXY +32pbs en 97,76 y Bitcoin -60pbs en 111.501 USD.

Otro cierre récord para el S&P (6.512), impulsado por tecnología y momentum (Equal Weight +60pbs). Seguimos muy activos en tecnología con nuestra conferencia Communacopia en curso en San Francisco.

After Hours: ORCL +22%, trimestre en línea, aunque la acción subió tras los titulares sobre “4 contratos multimillonarios con 3 clientes en el 1T fiscal”; prevé ingresos de Cloud Infrastructure +77% en FY26.

Más reflexiones de nuestro trader TMT, Peter Bartlett: tras pasar el día en San Francisco para la conferencia, quedó más que evidente que el optimismo tanto corporativo como inversor en torno a la IA sigue siendo MUY elevado, con prácticamente todas las presentaciones a las que asistí dedicando la mayor parte de su tiempo en el escenario al tema. La mayoría destacó un mercado final de IA “saludable y en expansión”, lo que impulsa inversiones sostenidas en CapEx así como innovaciones (y disrupciones) en software y hardware. Desde mi perspectiva, NVDA no impresionó demasiado, pero sus comentarios sobre la fuerte demanda continua de los hyperscalers y de actores no tradicionales (incluidos soberanos) dieron el combustible necesario para que el tren de la IA siga avanzando.

Las revisiones del BLS de hoy (que implicaron una revisión a la baja de -911k en el crecimiento de las nóminas entre abril 2024 y marzo 2025) aportaron información limitada sobre la situación actual del mercado laboral: además de referirse a un horizonte ya pasado, no afectan a la señal que ofrecen las estimaciones de la encuesta de hogares (por ejemplo, la tasa de paro) u otros datos del mercado laboral. Dicho esto, seguimos creyendo que el mercado laboral se ha debilitado de forma significativa. (GIR)

Nuestra mesa estuvo en “7” en una escala del 1 al 10 en términos de niveles de actividad. Terminamos con +311pbs netos a compra frente al promedio de 30 días de -43pbs. Los LOs cerraron como compradores netos de +1.500 millones USD, impulsados por salud, tecnología y financieras frente a baja oferta en utilities. Los HFs cerraron como pequeños vendedores netos en casi todos los sectores, excepto consumo discrecional.

Los flujos de clientes estuvieron tranquilos hoy mientras los inversores esperan los datos de inflación de esta semana. Tras la apertura, vimos clientes añadiendo coberturas en SPY. Los rangos intradía ajustados se atribuyen al posicionamiento de gamma de los dealers, actualmente muy largo (lo estimamos en 8/10). El desk sigue pensando que poseer volatilidad al alza tiene buen valor ahora, tanto en SPX como en NDX, para jugar a una ruptura continuada o para alquilar delta. El straddle para el resto de la semana cerró en ~0,85%. (h/t Manny Meltzer).

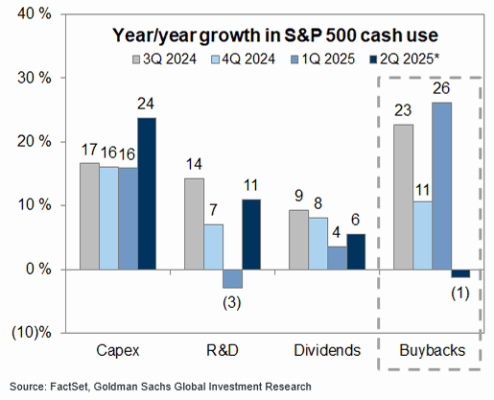

Las recompras del S&P 500 en el primer semestre de 2025 totalizaron casi 550.000 millones USD (490.000 millones neto de emisión de acciones). Sin embargo, el crecimiento de recompras se estancó durante el segundo trimestre de 2025.