S&P +41pbs al cierre en 6.688 con un desequilibrio MOC de 5.000 millones USD a comprar.

NDX +28pbs en 24.679, R2K +5pbs en 2.436 y Dow +18pbs en 46.397.

Se negociaron 18,7 mil millones de acciones en todas las bolsas de renta variable de EE. UU. vs un promedio diario YTD de 16,8 mil millones.

VIX +99pbs en 16,28, WTI Crudo -1,7% en 62,37 USD, Treasury 10Y +1pbs en 4,15%, oro +47pbs en 3.873, DXY -10pbs en 97,81 y Bitcoin -10pbs en 114.486 USD.

Acción de precios volátil para cerrar el trimestre/mes ante el inminente cierre del gobierno de EE. UU. a medianoche.

El impacto inmediato más probable sería la ausencia de datos de empleo el viernes, mientras que la Seguridad Social, Medicare, la TSA, el control aéreo y la Fed seguirán operativos.

Nuestro “floor” estuvo en 5/10 en términos de actividad general.

Terminamos -31pbs vs el promedio de -15pbs de 30 días.

Asset managers cerraron como vendedores netos por -3.000 millones USD, impulsados por una oferta generalizada en casi todos los sectores (concentrada en salud y tecnología).

Hedge funds terminaron como pequeños compradores netos, con demanda en salud y oferta en consumo discrecional.

Tres temas clave de enfoque e inbound:

-

Debilidad en finanzas de consumo y bajos ingresos:

-

SOFI y UPST tuvieron datos nocturnos de mayores impagos.

-

Se cree que los datos de septiembre son de carácter estacional.

-

Especialistas en financieros apuntan a la estacionalidad habitual de septiembre, mientras que los generalistas parecen más centrados en este tema hoy.

-

MCD y WING también lo mencionaron en restaurantes; KMX en financiación de automóviles. (TY DeGrasse)

-

-

Fortaleza en Big Pharma tras la rueda de prensa de Trump confirmando el primer acuerdo MFN con Pfizer (+8%).

-

El principal motor del rendimiento fue que los precios inicialmente más bajos en fármacos comercializados se limitarían aparentemente solo a Medicaid, mientras que los nuevos lanzamientos incluirán a todos los pagadores.

-

Los inversores están más cómodos con esa flexibilidad.

-

Creciente foco en la volatilidad política en salud la última semana.

-

Mañana nuestro equipo organiza un DC Healthcare Policy Day con varios paneles relevantes, incluido un ponente de PhRMA y el Chief Policy & Regulatory Officer de CMS. (TY Jon Chan)

-

-

Mayor preocupación de los inversores por la competencia directa de OpenAI, tras una serie de nuevos anuncios de producto (comercio agentic / Sora App, etc.).

-

GOOGL / AMZN / META destacaron por su debilidad hoy.

-

Post-cierre: Nike +2,5% tras batir en ingresos y márgenes.

-

La acción había caído un 15% desde los máximos de agosto hasta esta publicación, en parte por preocupaciones de que las estimaciones de 2S debían revisarse a la baja.

-

Se esperaba un pequeño beat en 1T, que se cumplió.

-

El foco estará en la guía de 2T durante la llamada de las 17h y en si ofrecen alguna orientación para 2S.

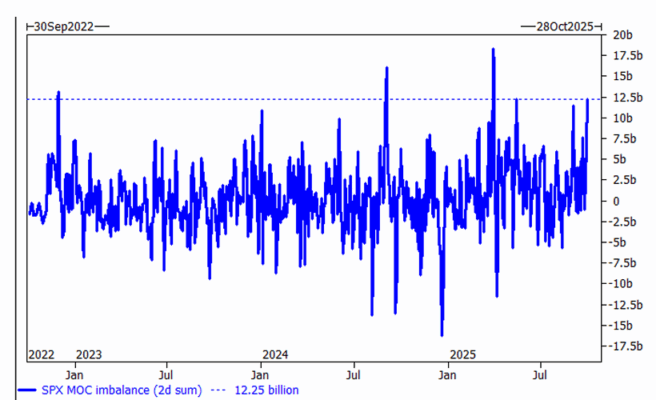

¿Dónde está el rebalanceo de pensiones? Otro gran desequilibrio MOC de compra hoy.

En los últimos dos días se han visto 12.250 millones en total… comparable a nov-22, sep-24 y mar-25. (h/t Brian Garrett)