Serenity Markets es un portal de información financiera. Revisa últimos titulares para no perderte nada.

S&P -11bps cierra en 5117 con una orden de mercado (MOC) de $600 millones para comprar. NDX -37bps en 17951, R2K -80bps en 2066 y Dow +12bps en 38769. Se negociaron 10.9 mil millones de acciones en todas las bolsas de valores de EE. UU., frente al promedio diario del año hasta la fecha de 11.6 mil millones de acciones. VIX +326bps en 15.22, crudo +12bps en 78.1, rendimientos a 10 años +2bps en 4.09, oro +13bps en 2181, dxy +14bps en 102.85 y bitcoin +390bps en 72135.

Inicio tranquilo de la semana con volúmenes de negociación un 7% más bajos que el promedio móvil de 20 días, ya que los inversores esperaban la inflación al día siguiente (GIR abajo). El mercado se sintió más impulsado por factores macroeconómicos que microeconómicos, ya que los rendimientos aumentaron antes de los $346 mil millones en emisiones de bonos del Tesoro anunciadas para esta semana. Hubo una clara reversión de impulso en los ganadores de 12 meses, aunque no hubo un catalizador obvio aparte de la continuación desde el viernes (reversión del -10% en NVDA / resultados más débiles de MRVL & AVGO / presión alcista en GOOGL desde mínimos). Esta dinámica parecía alimentar el dolor máximo de posicionamiento dentro de TMT (AAPL/GOOGL/TSLA en alza vs META/NVDA/SMCI/Semiconductores a la baja) y en Salud con LLY -3.5% y otros destacados recientes en GLP-1 a la baja (ZEAL 7.5%, VKTX -3%), mientras que los rezagados/nombres controvertidos se impulsaban al alza: PFE +2.3%, MRNA +8%.

Nuestra mesa estaba en un nivel de actividad general de 3 sobre 10. El flujo total ejecutado en nuestra mesa terminó con un sesgo de venta del -5% frente al promedio móvil de 30 días de +36bps. Las órdenes limitadas terminaron como vendedores netos del -16%, impulsados por una amplia oferta en casi todos los sectores. Oferta en términos de magnitud: productos macro, básicos, REITs, HC (en este orden). Los HF terminaron como vendedores netos del -4%, impulsados por la oferta en tecnología, servicios de comunicación, materiales frente a la demanda en Industriales. Las ratios cortas estaban elevadas dentro de los básicos, representando el 62% de las ventas totales. Las recompras están programadas para disminuir: nuestra estimación del próximo período de bloqueo comienza este jueves, aunque hemos visto un aumento en las compañías que ingresan a planes 10b5-1. Después del cierre: ORCL +9% en línea con el trimestre, comentarios en el comunicado de prensa sobre la demanda de infraestructura en la nube que ayudan a la acción.

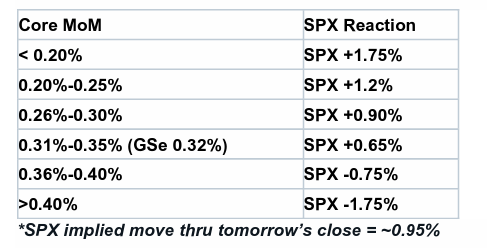

DERIVADOS: Sesión más tranquila hoy con 40.4 millones de opciones negociadas frente al promedio anual de 44.7 millones. Los flujos consistieron principalmente en coberturas de reestructuración y rollos de opciones de venta a la baja antes de la inflación al día siguiente. Consistente con el tema durante todo el año, nos gusta tener gamma antes de este evento ya que el movimiento implícito es del 0.94% (ver tabla a continuación). Las volatilidades fueron demandadas, especialmente en los plazos más cortos, lo cual es de esperar antes de una publicación de esta magnitud. La operación notable de hoy incluyó a un cliente vendiendo 84k llamadas de mayo de HYG a 79 a 0.17 en vivo. A medida que Bitcoin superaba los 72k, el mercado sigue viendo un aumento en el volumen de opciones con 11.6k llamadas negociadas, un máximo histórico. (h/t Braden Burke)

CPI: Estimamos un aumento del 0.32% en el CPI básico de febrero (mes a mes), lo que reduciría la tasa interanual en dos décimas al 3.7%. Los aumentos de precios a principios de año impulsaron temporalmente los precios en categorías de servicios dependientes del trabajo en enero, y con este efecto de enero ahora detrás de nosotros, pronosticamos un regreso a la tendencia inflacionaria anterior, específicamente para atención médica, cuidado personal, reparación de automóviles y servicios de guardería. También asumimos una disminución en la categoría de OER después de una volatilidad excesiva en enero (estimamos +0.47% para OER y +0.42% para alquiler, en comparación con +0.56% y +0.36% en enero). Asumimos pequeñas caídas en los precios de automóviles nuevos (-0.3%) y usados (-0.4%), reflejando incentivos más altos y precios más bajos en subastas. En el lado positivo, asumimos un aumento del 1.5% en las tarifas aéreas y otro fuerte aumento en el seguro de automóviles (+1.6%), basado en datos de precios en línea.