S&P -34 puntos básicos, cerrando en 5.852, con un flujo de fin de sesión (MOC) de 2.200 millones de dólares en compras.

Nasdaq 100 (NDX) +15 puntos básicos, cerrando en 21.112.

Russell 2000 (R2K) sin cambios, en 2.051, y el Dow Jones también sin cambios, en 41.859.

Se negociaron 16.600 millones de acciones en todas las bolsas de EE. UU., frente a un promedio diario del año de 16.500 millones.

El VIX cayó -283 puntos básicos hasta 20,28,

el crudo subió 120 puntos básicos a 60,82 dólares,

el bono del Tesoro a 10 años subió 6 puntos básicos a 4,52%,

el oro subió 58 puntos básicos hasta 3.220,

el índice dólar (DXY) subió 36 puntos básicos hasta 99,92,

y el Bitcoin subió 259 puntos básicos hasta 111.080 dólares.

Sesión muy tranquila, con las acciones terminando en general sin cambios.

El rendimiento del bono a 10 años bajó 6 puntos básicos hasta 4,52%.

El movimiento fue estrecho, con 311 valores del S&P cayendo en el día, mientras que el MAG7, especialmente GOOGL, continuó subiendo poco a poco. Esto probablemente refleja un cambio táctico en el sentimiento: posicionamiento / valoración (una forma “barata” de aumentar exposición en un mercado “caro”), factores macroeconómicos (mejor percepción de las tendencias del 2T / segundo semestre) y el péndulo de la IA volviendo a moverse (otra vez).

En el sector consumo, la atención se centró en resultados:

URBN (+22%) y AAP (+57%) subieron con fuerza tras buenos trimestres y guías optimistas,

NKE +2% volverá a vender productos en Amazon (por primera vez desde 2019) y CNBC informó sobre posibles subidas de precios en zapatillas de más de 100 dólares, que parecen bastante asumibles.

Nuestro nivel de actividad fue un 4 en una escala del 1 al 10.

Nuestro balance de cierre fue de -3% en ventas frente a una media de 30 días de +161 puntos básicos.

Las gestoras tradicionales (LOs) y hedge funds (HFs) terminaron prácticamente neutrales y sin movimientos destacables.

Las LOs fueron ligeros vendedores netos en tecnología y salud, comprando servicios de comunicación.

Los HFs fueron ligeros vendedores netos en tecnología, con compras en productos macro.

Después del cierre:

-

WDAY -4%,

-

INTU +4%, subió su estimación de crecimiento en consumo e impuestos al +10% vs. +8% anterior y también la guía de BPA del ejercicio fiscal.

Se espera que la liquidez disminuya mañana de cara al fin de semana largo.

Actualización de pensiones temprana:

Se espera que los fondos de pensiones de EE.UU. vendan 19.000 millones de dólares en acciones para el cierre mensual.

Esta cifra se sitúa en el percentil 89 entre todas las estimaciones de compra/venta en términos absolutos de los últimos tres años y en el percentil 85 desde enero del 2000.

Derivados:

La volatilidad cayó levemente en el día y el skew fue demandado mientras cerrábamos cerca del equilibrio.

Grandes volúmenes en el espacio cripto, con los calls de IBIT alcanzando máximos históricos dos días consecutivos.

También se observó interés por call spreads en GLXY, que listó opciones ayer.

Además, la debilidad del retail sigue siendo relevante, con vigilancia continua sobre la parte bajista del XRT.

Para diversificarse fuera de EE.UU., los mercados emergentes muestran potencial alcista, ya que la volatilidad bajó junto con el S&P y siguen entrando flujos a valoraciones baratas.

El straddle para mañana está en 0,80%.

Problemas de Japón

En nuestra última nota (de junio de 2024), advertíamos de un riesgo material para el desequilibrio entre oferta y demanda en la parte larga de los bonos del gobierno japonés (JGBs), derivado de la situación de ALM (Asset Liability Management) de las aseguradoras de vida.

Creemos que el reciente y pronunciado aumento en los rendimientos de largo plazo se debe principalmente a que el deterioro en el balance entre oferta y demanda se ha vuelto más evidente. Consideramos que el Ministerio de Finanzas (MOF) podría contemplar una reducción en la emisión de bonos a 30 y 40 años, o incluso recompras de bonos off-the-run, por las siguientes razones:

1. Falta de demanda por parte de aseguradoras de vida

Como se explicó en notas anteriores, su brecha de duración ya es negativa, y no se puede esperar una demanda sostenida. En particular, el tramo de 40 años enfrenta desafíos estructurales debido a la curva de descuento de pasivos bajo la nueva normativa de solvencia, lo que significa que hay muy pocos compradores naturales para ese vencimiento.

Además, los compradores históricos se han convertido en vendedores netos de JGBs, empeorando aún más las perspectivas de oferta y demanda.

2. Preocupaciones fiscales

Con las elecciones a la Cámara Alta acercándose y casi todos los partidos de la oposición abogando por una reducción del impuesto al consumo, una derrota importante del partido gobernante (LDP) podría aumentar significativamente las preocupaciones sobre la sostenibilidad fiscal de Japón.

En caso de que estos eventos deriven en una rebaja de calificación de los JGBs, la demanda en la parte larga probablemente se deterioraría aún más.

3. Impacto de la reaseguración intensiva en activos

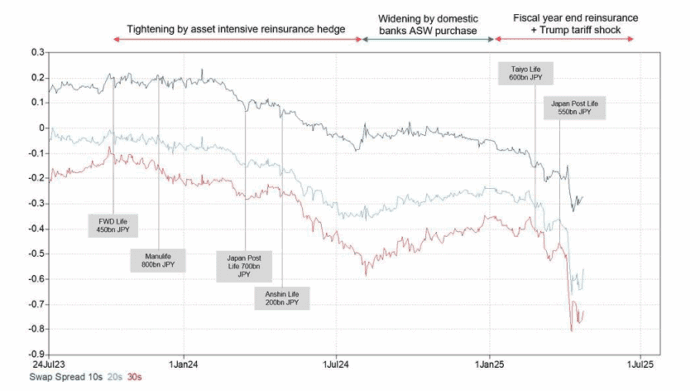

Desde octubre de 2023, se han anunciado varias operaciones de reaseguro a gran escala. En este modelo de negocio, las reaseguradoras asumen los activos y pasivos de las aseguradoras de vida japonesas y sustituyen los activos por productos de mayor rendimiento para obtener un spread.

Como parte de estas operaciones, los JGBs suelen ser vendidos, lo cual impacta negativamente el equilibrio entre oferta y demanda en los tramos largos.

(Este impacto puede observarse con claridad en el gráfico del spread de swaps).

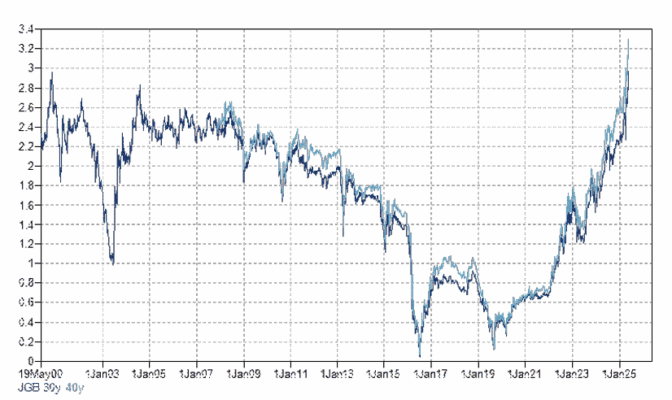

Histórico de JGBs a 30 y 40 años – actualmente en niveles máximos históricos

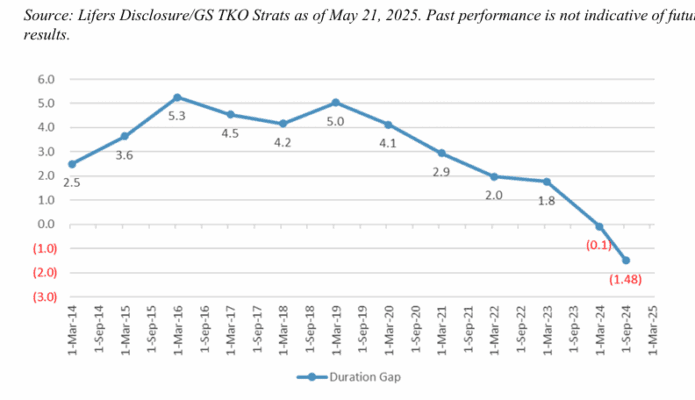

Estimación de brecha de duración a nivel sectorial – la brecha ya era negativa el año pasado (-1.5 años en septiembre de 2024)

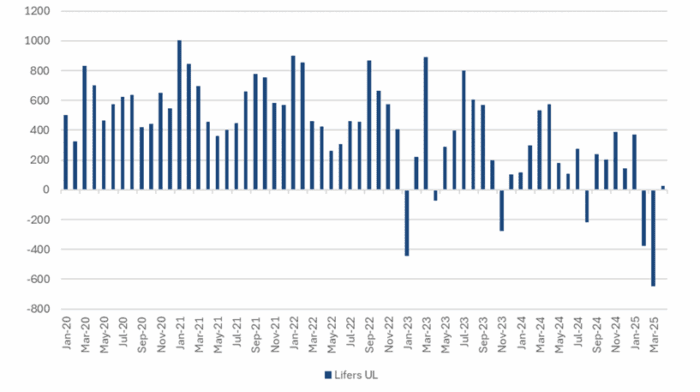

Lifers Compra mensual neta de JGB de larga duración – fueron incluso vendedores netos en el cierre del ejercicio

Spread de swaps en JPY y operaciones de reaseguro intensivo en activos anunciadas – el impacto negativo es visible en el gráfico