S&P -29 puntos básicos, cerrando en 5983 con una orden de mercado al cierre (MOC) de 1.2 mil millones USD para comprar. NDX -17 puntos básicos en 21070, R2K -183 puntos básicos en 2390 y Dow -86 puntos básicos en 43910. Se negociaron 14.9 mil millones de acciones en todos los mercados de renta variable de EE.UU. frente al promedio diario del año de 11.5 mil millones de acciones. VIX -167 puntos básicos en 14.73. Petróleo crudo +3 puntos en 68.01, bono a 10 años de EE.UU. +12 puntos en 4.42%, oro -78 puntos básicos en 2598, índice DXY +36 puntos en 105.93 y Bitcoin +111 puntos básicos en 88993.

Los mercados de bonos reabrieron con un fuerte salto de 12 puntos básicos en el rendimiento del bono a 10 años de EE.UU. (ahora en 4.43%), mientras los inversores evalúan el posible riesgo de alza en el IPC de mañana, las emisiones corporativas y las implicaciones de la nueva administración de Trump (nombramientos para el gabinete de Trump, Marco Rubio y Mike Waltz, ambos considerados proteccionistas y críticos de China… se observa una debilidad generalizada en los ADR chinos con una caída del 5% y en los semiconductores con un -2%).

Las principales conversaciones giraron en torno al debate sobre si tasas más altas son positivas o negativas para los bancos: los optimistas sostienen que la repricing de tasas fijas es positiva para el crecimiento si la inclinación de la curva no es inflacionaria, mientras que los pesimistas señalan problemas de capital y, en menor medida, el sector inmobiliario comercial, pero se enfocan principalmente en el componente inflacionario y en cómo la reacción de la Fed podría afectar la recuperación de márgenes.

Más allá de las tasas, la postura en renta variable se inclinó hacia las ‘nuevas defensivas’ como tecnología y servicios de comunicación, y las ‘viejas defensivas’ como los productos básicos. Hubo algo de reversión en el mag7, superando al Russell por ~2.5% y algunos movimientos idiosincráticos: HON +4% (posición corta abarrotada) por la participación de Elliot (recibiendo muchas críticas de la comunidad de fondos de cobertura), GEV -6% (otros nombres también débiles como VST, CEG, TLN, OKLO, SMR, FLR, ¿artículo sobre la capacidad nuclear en 2050?) y en el sector de salud más ampliamente con reacciones EPS que son cada vez más difíciles de precisar (SWTX, AVDL, SGRY), actualizaciones clínicas/de seguridad impulsando algunas caídas mayores (SNDX, NGNE, ELV, EXAS) y el complejo GLP-1 bajando tras una nota competitiva sobre AMGN que cayó un 7%.

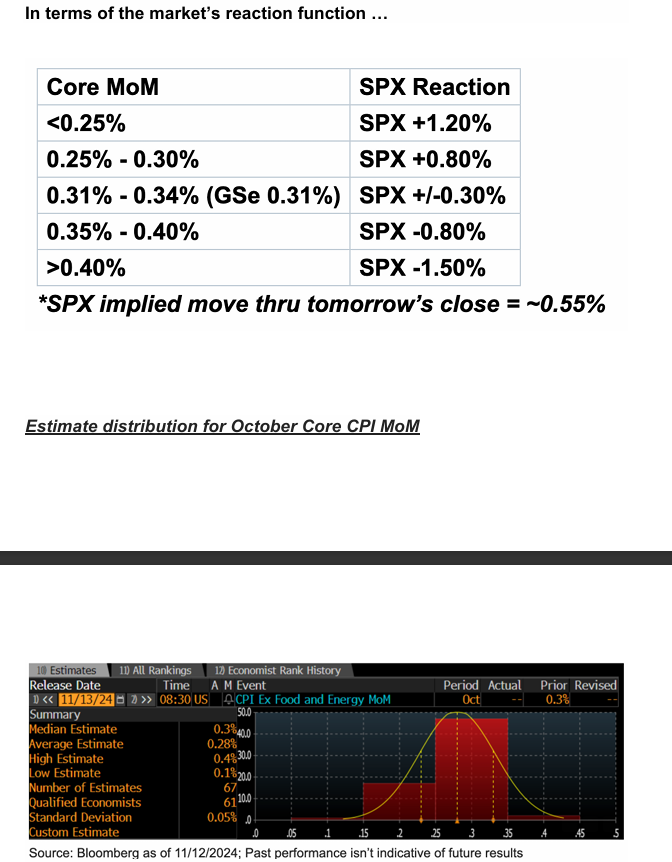

Para mañana, GIR espera un aumento del 0.31% en el IPC subyacente (vs. 0.3% de consenso), lo que corresponde a una tasa interanual del 3.30% (vs. 3.3% de consenso) y un aumento del 0.19% en el IPC general de octubre (vs. 0.2% de consenso), reflejando precios de alimentos más altos, pero precios de energía más bajos. En general, esperamos que la inflación del IPC subyacente mensual se mantenga alrededor del 0.2% durante el resto del año, con una inflación interanual del IPC subyacente del 3.1% y una inflación del PCE subyacente del 2.7% en diciembre de 2024.

Nuestro nivel de actividad general fue un 4 en una escala de 1 a 10. El flujo total ejecutado finalizó con una inclinación de venta de -700 millones. Las inclinaciones de flujo fueron benignas en general, ya que los clientes permanecen en modo de digestión. Los órdenes de compra finales fueron ligeramente vendedores netos con oferta en productos macro, materiales y salud, frente a la demanda en discrecional y servicios de comunicación. Los fondos de cobertura también terminaron ligeramente vendedores netos impulsados por la oferta (corto > largo) en productos financieros, macro y discrecional.

Derivados: Día más tranquilo en el escritorio de volatilidad, y a pesar de la caída, las opciones de compra aún representaron un gran porcentaje de la actividad (62% vs. promedio de dos años de 54%). En cuanto al flujo, continuamos viendo demanda en las partes más cíclicas del mercado, y los clientes aprovecharon la caída para agregar posiciones en empresas de pequeña capitalización y financieras. XLF negoció cerca de 500k opciones de compra hoy, la segunda cantidad más alta en los últimos tres años. Los dealers están alargando gamma en SPX (ahora ~8 mil millones USD), sin embargo, la longitud se vuelve corta con un aumento del 2% desde aquí. El straddle para mañana ha bajado a 0.55%, el menor movimiento implícito antes de un reporte del IPC este año.

De GS Research:

Esperamos un aumento del 0.31% en el IPC subyacente de octubre (vs. 0.3% del consenso), lo que corresponde a una tasa interanual del 3.30% (vs. 3.3% del consenso); link.

- Nuestra previsión para el IPC subyacente de octubre está en línea con el ritmo de las lecturas de agosto y septiembre, pero por encima del promedio de +0.14% de las tres lecturas anteriores. Esos datos más suaves se vieron favorecidos por grandes caídas en el componente de tarifas aéreas —que disminuyó un 3.4% en promedio— y en el componente de autos usados —que cayó un 1.1% en promedio. En octubre, esperamos aumentos en las tarifas aéreas (+1.0%) —reflejando un modesto impulso debido a la estacionalidad residual y fuertes tendencias de precios— y en los precios de autos usados (+2.5%) —reflejando una recuperación en los precios de subasta.

- Resaltamos dos tendencias clave a nivel de componentes que esperamos ver en el informe de este mes:

- Esperamos otro aumento significativo en los precios de los seguros de autos, reflejando incrementos continuos, aunque desacelerados, en las primas.

- Esperamos que el componente de seguros de salud se mantenga prácticamente sin cambios este mes, ya que el BLS incorpora datos actualizados sobre las primas de seguros.

- De cara al futuro, esperamos que la inflación mensual del IPC subyacente se mantenga en torno al 0.2% durante el resto del año.

En cuanto a la reacción del mercado…