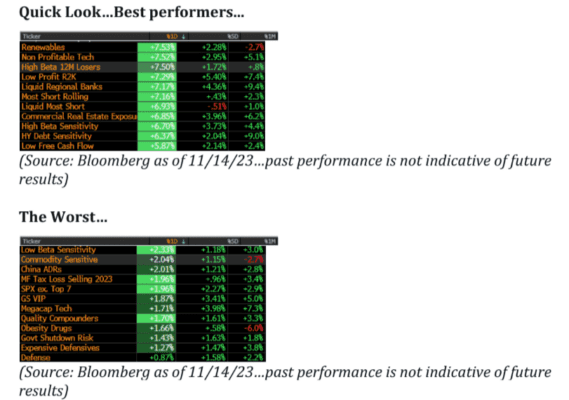

La impresión del IPC más suave de lo esperado hizo que el rendimiento de los bonos a 10 años aumentara en 19 puntos básicos, siendo una de las cinco mayores fluctuaciones del año (recuerden, la mayor fluctuación ocurrió durante el episodio de los bancos regionales en marzo, con un aumento de 23 puntos básicos). Los sectores sensibles a las tasas se dispararon gracias al fuerte aumento en los rendimientos y la posibilidad de adelantar los recortes. Algunas estadísticas rápidas: los bancos regionales líquidos (GSCBRGBK) aumentaron un 7% (movimiento de 3.6 desviaciones estándar), el sector de bienes raíces comerciales expuesto (GSFINCRE) aumentó un 6.8% (movimiento de 3.9 desviaciones estándar), el R2K de bajo beneficio (GSCBNPR2) aumentó un 7.3%, y los constructores de viviendas (GSXUBLDR) aumentaron un 7.2%. En cuanto a acciones individuales, NVDA alcanzó un nuevo máximo histórico, sumando aproximadamente $200 mil millones en capitalización de mercado desde el 31 de octubre y en una racha ganadora de 10 sesiones. MSFT/WMT alcanzaron nuevos máximos históricos, TSLA tuvo su tercer mejor movimiento de 2 días del año (+10.6%), AAPL está silenciosamente ~4% por debajo de su máximo histórico, UBER ha subido en 12 de las últimas 13 sesiones y está en su nivel más alto desde mayo de 2021. A pesar de los movimientos notables bajo la superficie, los ETF representaron el 36% del volumen en comparación con el promedio de 20 días del 33%, y la actividad en el escritorio fue calificada como un 6 de 10.

Esta noche/mañana debería traer más emoción macroeconómica, con la producción industrial de China (4.5% esperado), las ventas minoristas (7% esperado), la tasa de desempleo (5% esperado) y los datos de propiedades que se publicarán esta noche antes de la reunión Biden-Xi en San Francisco, y las ventas minoristas que se publicarán mañana a las 8:30 a.m. hora del este: esperado +0.3% respecto al mes anterior.

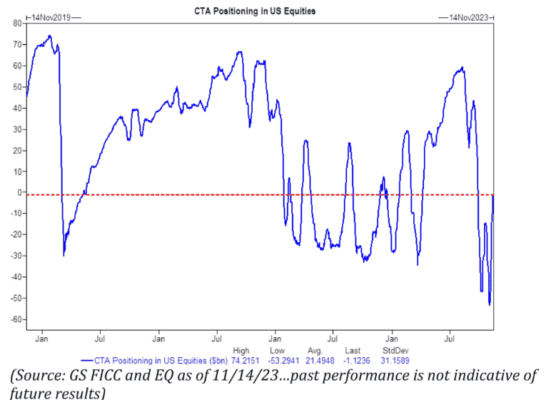

*ACTUALIZACIÓN DE CTA (Asesor de Comercio de Bienes) … Nuestros datos aún muestran a este grupo con una posición corta (~$6 mil millones) y con el movimiento de hoy probablemente cambiará a una posición larga con espacio para expandirse. …$68 mil millones para comprar a nivel global en un mercado lateral esta semana ($38 mil millones en EE. UU.). …$142 mil millones en un mes.

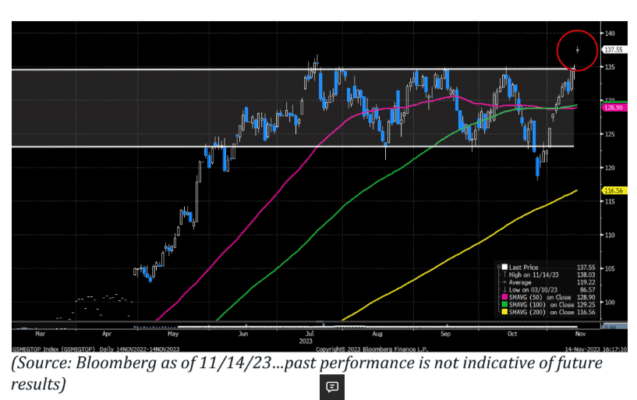

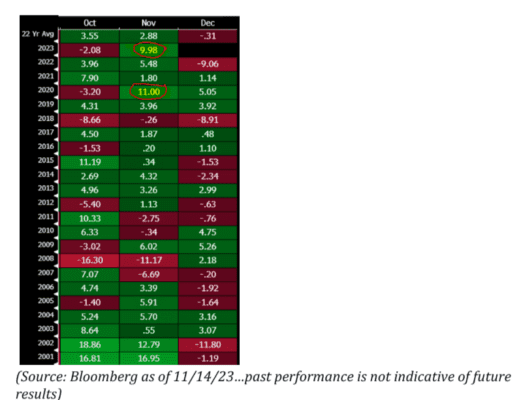

ESTACIONALIDADES… El NDX (Nasdaq 100) está en camino de tener el mejor noviembre desde 2020 y el segundo mejor desde 2002. Aún tenemos mucho tiempo en el mes para mejorar este rendimiento. La impresión de hoy está devolviendo cierta confianza a los inversionistas.

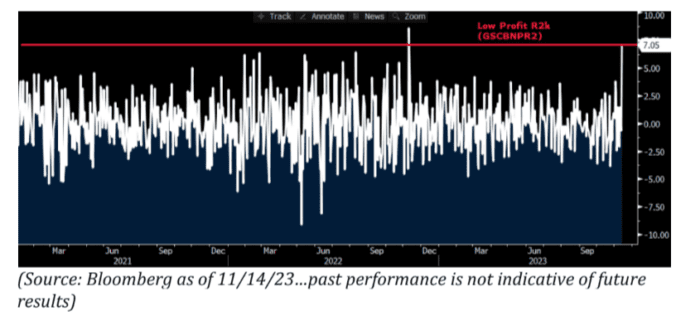

MEDIANAS EMPRESAS… R2K de bajo beneficio (GSCBNPR2)… El mayor movimiento del año.

BANCOS… Bancos Regionales Líquidos (GSCBRGBK) +7% hoy (movimiento de 3.6 desviaciones estándar). Recordar que la proporción larga/corta en este grupo estaba en mínimos de 4 años antes de hoy. Más apreturas/posicionamiento bajo.

CHINA … Sorprende que KWEB no esté recibiendo más atención simpatizante con la reunión de Biden con Xi en San Francisco. “Biden dice que su objetivo para la reunión con Xi es normalizar las comunicaciones entre Estados Unidos y China”. BBG.