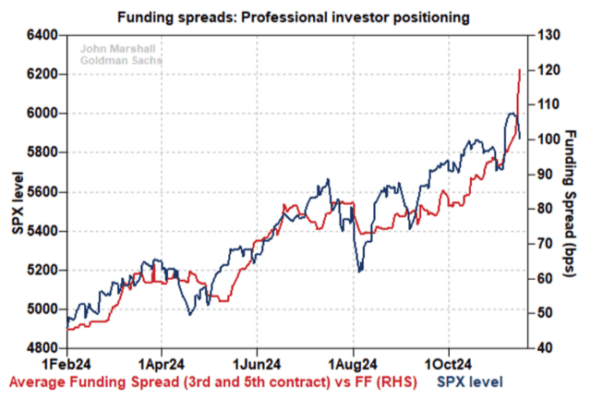

El gráfico más solicitado esta semana fue sobre los diferenciales de financiamiento. Creemos que el aumento en los diferenciales de financiamiento en los últimos días se debe probablemente a un incremento en la demanda de posiciones apalancadas en renta variable por parte de inversores profesionales. Consideramos que la demanda puede cambiar rápidamente, pero los cambios en la oferta son menos frecuentes y tienen menos impacto en los diferenciales de financiamiento a corto plazo. Esta creencia está respaldada por la alta correlación entre los diferenciales de financiamiento y el propio S&P 500. Muchos inversores asumen que las presiones de financiamiento de fin de año incrementan los diferenciales, pero no encontramos una estacionalidad estadísticamente significativa en los datos.

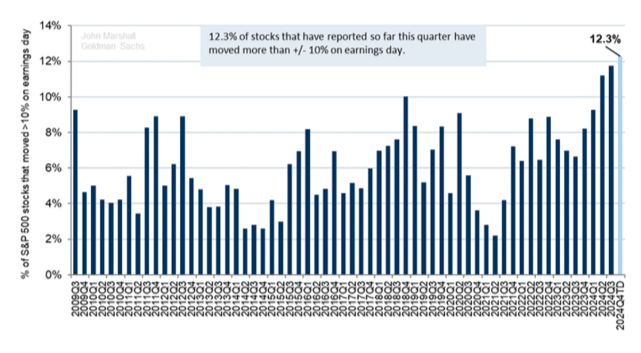

Durante la presente temporada de resultados, el 12% de las empresas del S&P 500 han experimentado movimientos superiores al ±10% en el día de publicación de sus resultados. Este porcentaje es el más alto registrado en los últimos 15 años. Aunque los eventos de resultados siempre han sido cruciales para las rentabilidades a largo plazo de las acciones, en el último año han cobrado una importancia aún mayor.

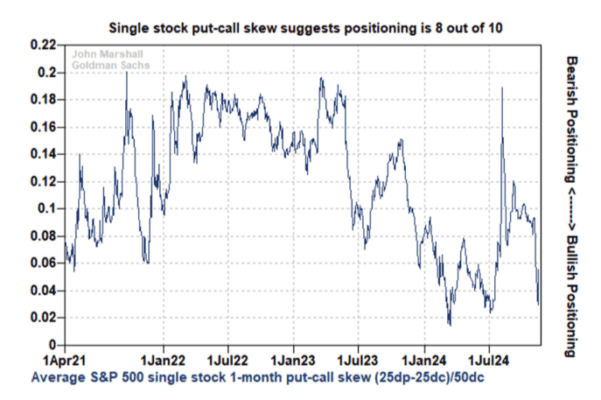

Las posiciones alcistas en opciones sobre acciones individuales se moderaron un poco el viernes.

Sin embargo, los inversores todavía están bien posicionados para aprovechar una asimetría al alza en comparación con los niveles históricos.

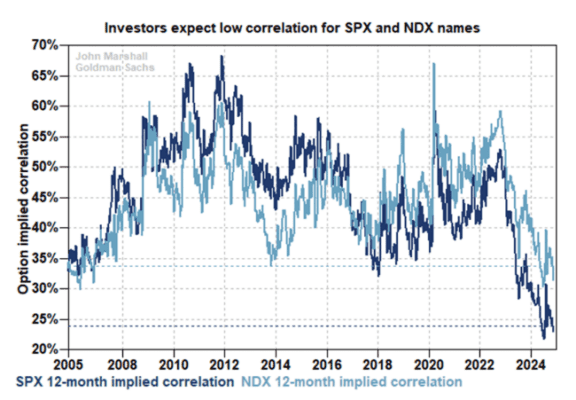

El Año del Selector de Acciones: Los inversores continúan esperando una baja correlación.

Las acciones individuales han sido la mayor fuente de alfa en 2024.

Los mercados de opciones indican que los inversores anticipan que el mercado favorable para los selectores de acciones se extenderá hasta 2025, después de un año con una dispersión increíblemente alta.

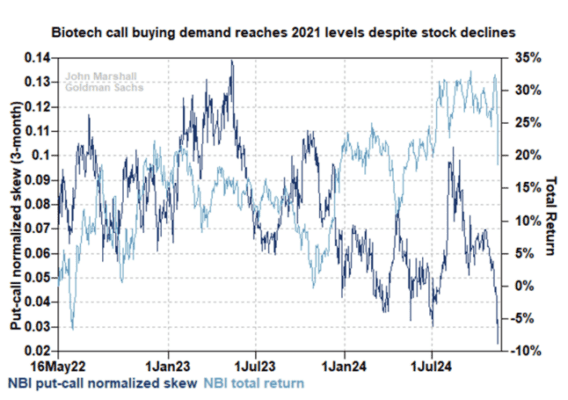

Divergencia en la posición en biotecnología:

Los inversores parecen estar vendiendo acciones de biotecnología mientras, al mismo tiempo, compran opciones de compra sobre estas acciones. Esto sugiere que los inversores ven un escenario base menos favorable después de las elecciones, pero perciben la posibilidad de que esta presión se alivie en cualquier momento.

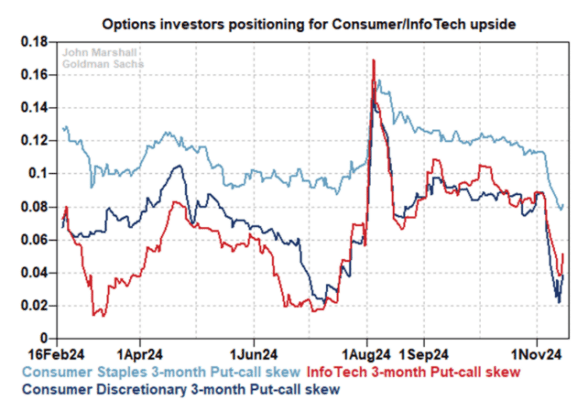

Tras las elecciones, los sectores del S&P 500 que experimentaron una mayor presión de compra de opciones call fueron Consumo Discrecional, Bienes de Consumo Básico y Tecnología de la Información. Sin embargo, el pasado viernes, la intensidad de estas compras se moderó en los sectores de Consumo y Tecnología. Esta tendencia sugiere que, aunque los inversores mantienen una perspectiva alcista en estos sectores, están adoptando un enfoque más cauteloso en sus estrategias de opciones.

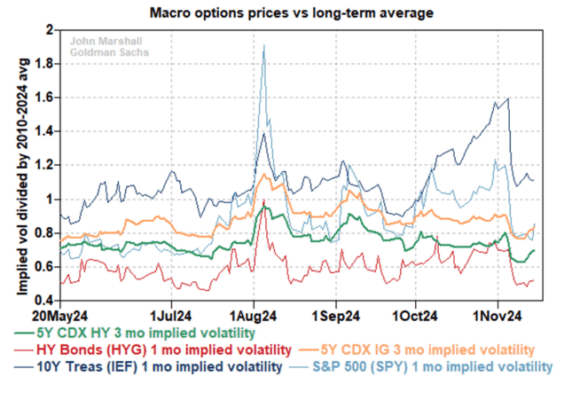

La semana pasada, los precios de las opciones macroeconómicas se mantuvieron estables en comparación con la anterior. Sin embargo, las opciones sobre tasas de interés continúan presentando niveles inusualmente altos en relación con su historial. Este comportamiento sugiere que los inversores anticipan posibles fluctuaciones significativas en las tasas de interés, reflejando una percepción de mayor incertidumbre en el mercado de bonos. Es importante que los participantes del mercado monitoreen de cerca estos indicadores, ya que pueden influir en las estrategias de inversión y en la gestión de riesgos.

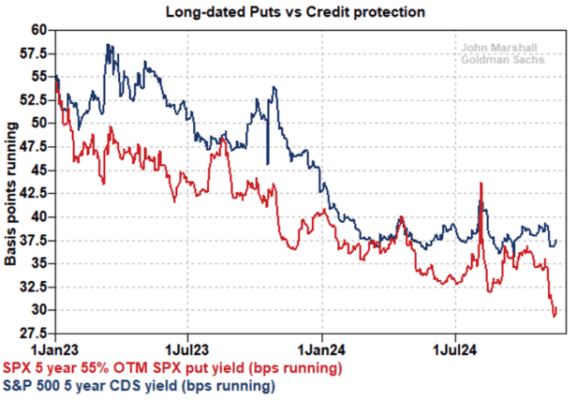

El costo de la protección contra eventos extremos (tail risk) mediante opciones a largo plazo del S&P 500 se mantiene en niveles históricamente bajos, aunque el viernes pasado se observó un ligero incremento. Esta situación indica que el mercado percibe una baja probabilidad de eventos adversos significativos en el futuro cercano, lo que se traduce en primas más accesibles para opciones de protección a largo plazo. Sin embargo, es esencial que los inversores continúen monitoreando las condiciones del mercado y ajusten sus estrategias de cobertura según las circunstancias, ya que los costos de protección pueden variar con cambios en la volatilidad y en las expectativas económicas.