-MESA DE OPERACIONES

ACTIVIDAD… Nuestro piso cerró con un -4% en ventas frente a un promedio de 30 días de +26 puntos básicos.

Los institucionales tradicionales (LOs) terminaron como vendedores netos por $2.000 millones, impulsados por ventas en tecnología, salud y consumo.

Los hedge funds (HFs) fueron compradores netos por $400 millones, impulsados por demanda de cobertura dispersa en varios sectores.

POST CIERRE:

CRWD -7% tras el cierre, ya que la guía de ingresos para el año fiscal fue simplemente reiterada.

Anunció recompra de acciones por $1.000 millones.

-PETRÓLEO… APIs:

Crudo: (–3,3 millones) de barriles

Gasolina: +4,7 millones de barriles

Destilados: +760 mil barriles

Los datos del DOE salen a las 10:30.

Encuesta:

Crudo: (–2,2 millones) de barriles

Gasolina: (–876 mil) barriles

Destilados: +46 mil barriles

-CTAs… Sin impacto relevante:

Flujos CTA al 3 de junio de 2025:

Pequeñas compras/ventas en EE. UU. en escenarios planos o al alza.

En mercado bajista se espera mayor presión vendedora.

Para la próxima semana:

-

Mercado plano: ventas por $2.240 millones (de los cuales $671M fuera de EE. UU.)

-

Mercado al alza: ventas por $2.900 millones (de los cuales $194M hacia EE. UU.)

-

Mercado a la baja: ventas por $16.670 millones ($5.660M fuera de EE. UU.)

-IA…

En general, varios desarrollos positivos en las últimas dos semanas

(GOOGL I/O, resultados de NVDA, producto de publicidad con IA de META ayer),

junto con próximos catalizadores (resultados de AVGO este jueves) y

literatura positiva desde el lado vendedor / analistas (presentación de IA de 300+ páginas de Mary Meeker este fin de semana atrajo mucha atención),

parecen estar impulsando un fuerte mejoramiento del sentimiento en torno a la IA (gracias Privo).

Hemos visto flujos constructivos en el sector desde los resultados de NVDA.

La demanda institucional reciente en NVDA y AVGO ha destacado en nuestra mesa (AVGO volvió a marcar máximos históricos ayer).

-CORTOS…

Evidencia de un short squeeze ayer:

-

Índice de perdedores a 12 meses (GSCBLMOM): +3,28%

-

Índice de cortos persistentes (GSCBMSAL): +3%

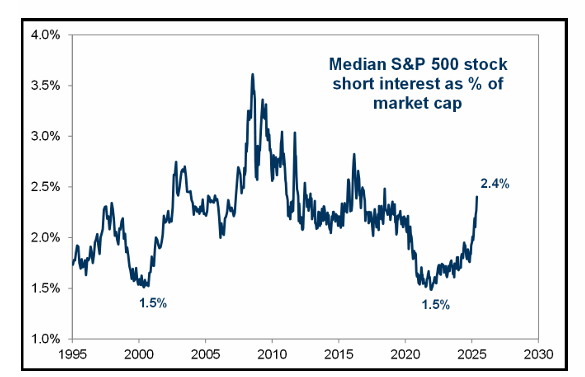

La posición corta sobre el S&P como % de la capitalización de mercado está en el nivel más alto desde 2018.

Un dato a seguir de cerca.

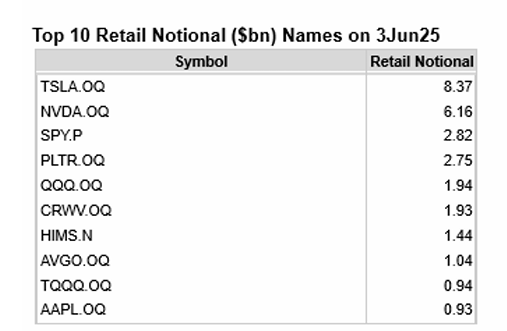

RETAIL…

CRVW sigue escalando poco a poco en esta lista.

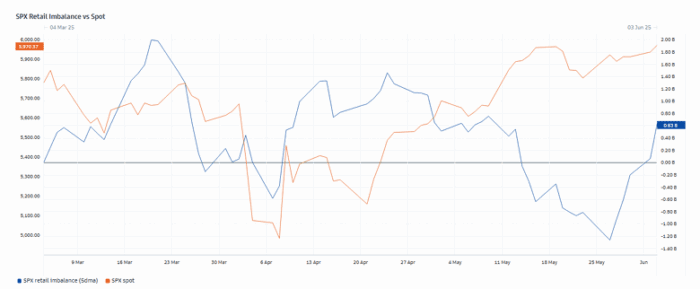

Retail…

El desequilibrio del retail frente al spot vuelve a moverse en sincronía tras la dislocación de finales de mayo.

Hablamos mucho sobre los flujos de fondos en el mercado (recompras, CTAs, etc.), y al observar el comportamiento del retail, representan más de 80.000 millones de dólares nominales al día en promedio (según nuestras métricas).

En cuanto a ayer, mostraron una inclinación compradora de +2.700 millones de dólares.

A modo de comparación, estimamos que las recompras corporativas mueven entre 5.000 y 6.000 millones al día cuando están en plena actividad.

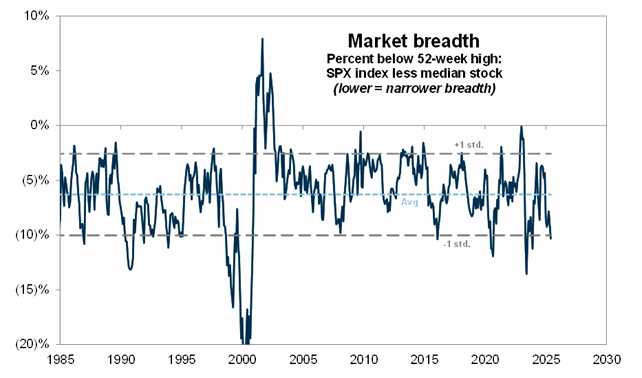

AMPLITUD DEL MERCADO…

Estos gráficos de amplitud de mercado de Ben Snider son muy interesantes: muestran claramente que hemos estado en un mercado de baja amplitud.

En medio de un mayor optimismo respecto al comercio y la política fiscal, estamos viendo demanda por opciones alcistas sobre el IWM (ETF del Russell 2000), debido a:

-

-

Altos niveles de exposición bruta frente a bajos niveles de exposición neta

-

Como cobertura para carteras centradas en empresas de calidad

-

Potencial de ruptura alcista, ya que el Russell se encuentra en su media móvil de 100 días y en la línea de resistencia

-

-

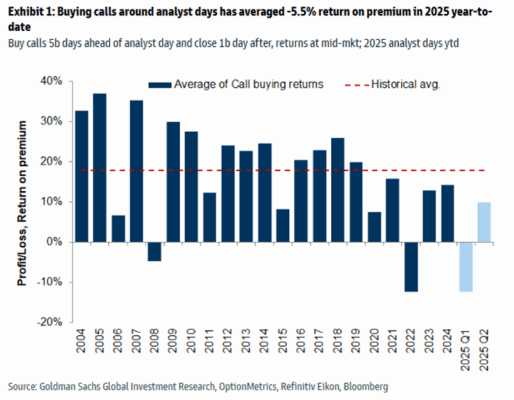

DÍAS DEL ANALISTA…

Próximos analyst days en junio: en los últimos 25 años, la estrategia de comprar calls 5 días hábiles antes y vender 1 día hábil después del evento ha generado, en promedio, un +18% de rentabilidad sobre la prima.

Sin embargo, 2025 ha sido una excepción, con rentabilidades negativas acumuladas en el año (-5,5%), lo que creemos se debe principalmente al mal comportamiento de las acciones en torno a estos eventos (-1,4% frente al +0,5% de media histórica).

No obstante, 2025 se presenta como una historia de dos trimestres:

-

1T: retorno de -12% sobre primas de calls

-

2T: recuperación con +10% de retorno

Esto refleja el rendimiento medio de las acciones en ambos periodos, fuertemente influenciado por la volatilidad macroeconómica.

El mercado de opciones tiende a subestimar la volatilidad en torno a los analyst days, como lo demuestran los retornos históricos por compra de straddles (+6,0% en promedio).

En 2025, estos retornos han sido superiores a la media, con una estrategia sistemática de compra en torno a estos eventos arrojando un +6,7% de rentabilidad sobre la prima en lo que va del año.