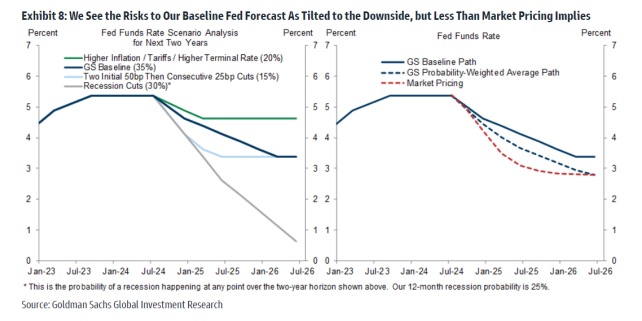

Vista previa del FOMC:

GIR: Basándonos en las interpretaciones de las declaraciones de los funcionarios de la Reserva Federal (Fed), creemos que es más probable que el FOMC realice un recorte de 25 puntos básicos (pb) en lugar de 50 pb en su reunión de septiembre esta semana. Un recorte de 50 pb sería una precaución sensata, pero la Fed ha comunicado una función de reacción suficientemente dovish (suave).

- La inflación parece estar en camino de quedar por debajo de las proyecciones de junio del FOMC, y los incrementos más altos al comienzo del año parecen cada vez más como una estacionalidad residual que como una re-aceleración.

- El tema clave de la reunión será un cambio de enfoque hacia los riesgos del mercado laboral.

- El debilitamiento del mercado laboral parece reflejar en gran medida el desafío de absorber el elevado crecimiento de la oferta laboral impulsado por el aumento de la inmigración, que ahora está disminuyendo bruscamente.

- Nuestra previsión base es de tres recortes consecutivos de 25 pb en septiembre, noviembre y diciembre, y una tasa terminal eventual de 3.25-3.5%.

Tony P sobre la Fed:

“Parecía claro a partir del comentario de la semana pasada —nuestros últimos puntos de referencia antes del período de silencio— que la intención para la próxima semana es comenzar con un recorte de 25 puntos básicos (pbs), mientras que el umbral para llegar a los 50 pbs es bajo. Además, el dato del IPC no favoreció el argumento para un recorte de 50 pbs… los dos párrafos anteriores realmente no apoyan un recorte de 50 pbs… y la historia sugiere que los incrementos de 50 pbs generalmente se reservan para un entorno de estrés significativo. Así que esas son las consideraciones prácticas para un recorte de 25 pbs.

Al mismo tiempo, sin embargo, ¿no hay un argumento real para hacer un recorte mayor dado que (1) el punto de partida de 5,375% parece cada vez más fuera de lugar; (2) no quieres estar a merced del mercado de bonos; (3) podría parecer un período muy largo desde el FOMC de septiembre hasta el FOMC de noviembre, un período que incluye dos datos de nóminas, así que ¿por qué no tomar una pequeña póliza de seguro ahora? Al cerrar la semana, el mercado de tasas de interés había valorado la decisión como un verdadero lanzamiento de moneda.”

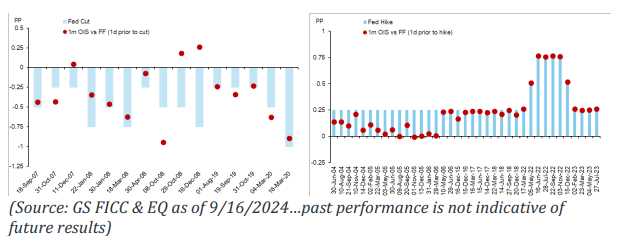

Recortes de tasas (cortesía de Brian Garrett)… “50 o 25” … básicamente es todo lo que se está leyendo esta mañana. Pedimos a GIR que analizara los datos sobre la “fijación de precios de futuros” frente a la “acción de la Fed” retrocediendo más de 15 años. A partir de esta mañana, estamos valorando 40.6 puntos básicos (pbs) de recortes.

- Ciclos de subidas: La Fed generalmente ha actuado de acuerdo con lo que se ha fijado en los precios antes de la reunión, y no ha sorprendido al mercado con aumentos desde la época de Bernanke.

- Ciclos de recortes: La Fed ha sorprendido con posturas dovish (suaves) durante las crisis (GFC / Covid), pero también ha recortado menos de lo esperado en algunas ocasiones (por ejemplo, septiembre de 2019).

El futuro del VIX para septiembre ya ha subido +0,25 esta mañana. Se espera que esto aumente hacia el miércoles… el straddle del miércoles es del 1,2%.

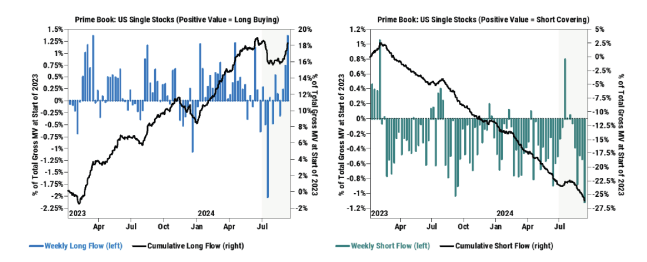

GS PB – Exposición bruta de fondos de cobertura (HF): La exposición bruta general del libro de Goldman Sachs aumentó 3,5 puntos a 274,6% (percentil 86 en un año), mientras que la exposición neta aumentó 0,4 puntos a 74,3% (percentil 68 en un año).

- La relación L/S (largo/corto) general del libro bajó 0,44% a 1,742 (percentil 50 en un año).

- La exposición bruta de apalancamiento fundamental L/S subió 2,1 puntos a 188,9% (percentil 29 en un año), y la exposición neta de apalancamiento bajó 0,3 puntos a 54,0% (percentil 37 en un año).

Enfoque de Factores

- Actividad de la mesa de operaciones: Desde una perspectiva de flujo, los inversores a largo plazo (LOs) terminaron la semana con compras netas de +7 mil millones de dólares, mientras que los fondos de cobertura (HFs) finalizaron la semana como vendedores netos con -1.5 mil millones de dólares. Gran parte de la demanda que observamos fueron coberturas en posiciones cortas macroeconómicas con algunas compras selectivas en tecnología. En menor magnitud, también vimos demanda en consumo discrecional y atención médica (HCare). En términos de oferta, los sectores financieros, utilidades y ADRs de China fueron los únicos con oferta moderada. Seguimos viendo rotación desde utilidades hacia REITs tanto de tipos de dinero real como rápido. Según GSPB, en términos de asignaciones netas, las utilidades están en el percentil 99 en un análisis de cinco años, y bienes raíces (principalmente REITs) en el percentil 80 en el mismo período. Los mercados de opciones (ATMs) siguen siendo un tema muy discutido.

- Flujos de fondos EPFR: Los flujos hacia fondos mutuos y productos de inversión relacionados mostraron salidas netas de acciones y entradas robustas en bonos. Los flujos netos hacia fondos de renta variable globales se volvieron negativos en la semana (-2 mil millones de dólares frente a +3 mil millones de la semana anterior). El sector financiero experimentó las mayores salidas de cualquier sector, con -3.5 mil millones de dólares en salidas en la semana.

- Japón: La reunión del Banco de Japón (BOJ) podría ser más importante que el recorte de tasas de la Fed para el mercado de valores. Aquí está la razón: Barron’s.

- Dudley: William Dudley – “La Fed debería hacer un movimiento grande ahora y creo que lo hará”: Bill Dudley, BB.

Venta de Especuladores de la Mesa: Callahan:

“Semana importante para TMT (Tecnología, Medios y Telecomunicaciones) ya que el NDX cerró con un alza de ~6% esta semana pasada, siendo la mejor semana del año. El movimiento de esta semana fue impulsado por una combinación de reversión (la semana anterior el NDX cayó 6%, la peor semana del año), mejores noticias corporativas (ganancias de ORCL, conferencia de TMT de GS, titulares sobre IA, etc.) y una inclinación macroeconómica favorable (‘angustia de estanflación’ => tecnología secular de calidad).

En este contexto, fue notable ver una actividad de negociación más equilibrada durante la semana (ver informe semanal de GS PB), lo que tal vez sea indicativo de la incertidumbre en la que aún estamos. A nivel micro, no es sorpresa que la conversación número uno durante toda la semana en nuestra conferencia Communacopia + Tech fue sobre la “durabilidad” del tema de la IA generativa. Mientras que la acción de precios esta semana ciertamente apoyó el tema (pensemos en: NVDA, ANET, VRT, ARM, AVGO subiendo un 15-20% en la semana), el estado de ánimo de los inversores en los pasillos del Oeste seguía siendo el de un tema “de dos caras”. Dicho de otra manera, desde mi punto de vista, parecía que el estado de ánimo y la convicción a corto plazo sobre el tema casi cambiaban en cada reunión o conversación que tuve durante la conferencia. Por lo tanto, aunque la acción local ha apoyado la visión de que la cola derecha (el tema ganando impulso nuevamente) puede ser más poderosa que la cola izquierda (el gasto aún presente, pero las aplicaciones no = consolidación), sigue siendo una dinámica complicada de descifrar en este momento. Y siento una preferencia por ajustar la exposición a nombres de IA de mayor convicción dentro de un marco de “diversificación” (por ejemplo, GenAI se convierte en un tema dentro del portafolio, no en el tema del portafolio).” Lee esto en Marquee.

Lista de verificación de Sentimiento/Flujos/Estacionalidad:

- Puntos rápidos sobre el sentimiento, el posicionamiento y los flujos recientes = actualmente más mixto:

- Indicador de Sentimiento de GS = 0/0 = el nivel más bajo en un año. (recordatorio: esto mide el posicionamiento entre inversores minoristas, institucionales y extranjeros. Cualquier valor por encima de 1 o por debajo de -1 es extremo).

- Sentimiento alcista de AAII = de nuevo por debajo del promedio de un año.

- Flujos de fondos: las acciones globales vieron salidas de 2 mil millones de dólares la semana pasada (6 mil millones de dólares de salidas en EE. UU.), pero aún con entradas de 35 mil millones de dólares en las últimas 4 semanas.

- Apalancamiento neto de GS PB: en 74.3% = percentil 68 en un año / percentil 70 en tres años.

- CTA/Sistemático: se esperan flujos benignos a estos niveles (menos de 1 mil millones de dólares de venta en un mercado plano para el SPX).

- Blackout de recompra: hemos entrado en el inicio del blackout de recompra (~50% del SPX hasta ahora) antes de las ganancias del Q3; por otro lado, unas pocas semanas ocupadas de emisiones de acciones deberían estar desacelerándose.

- Estacionalidad: históricamente, la segunda mitad de septiembre es el peor período de negociación de dos semanas del año (desde 1950).