Los futuros de EE.UU. continúan al alza mientras el S&P 500 intenta cerrar en positivo por quinta sesión consecutiva (RSI de 14 días del SPX = 68 // NDX = 71… empezando a entrar en territorio de sobrecompra).

Noticias durante la noche: limitadas, más allá de que Trump declaró que establecerá aranceles para los socios comerciales de EE.UU. en las próximas semanas; el Financial Times informa que EE.UU. se prepara para incluir a más fabricantes de chips chinos en la lista negra; y se reporta que los republicanos aún tienen desacuerdos con el proyecto de ley de reconciliación, cuyas negociaciones continuarán durante el fin de semana.

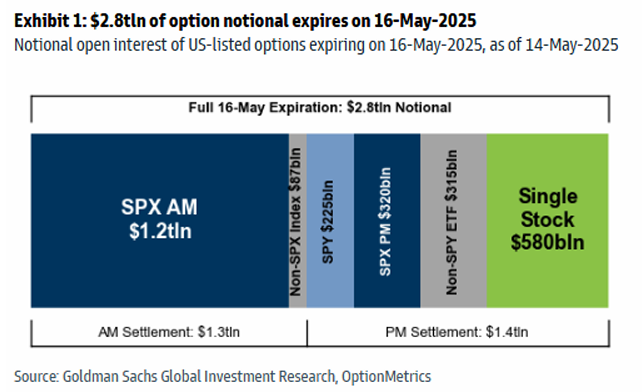

Vencimiento de opciones: estimamos que mañana (16/05) vencerán más de 2,8 billones de dólares en exposición nocional de opciones, incluyendo 1,2 billones en opciones del SPX y 580 mil millones en opciones de acciones individuales. Este será el mayor vencimiento de opciones de mayo registrado hasta la fecha.

Atención del día: Inicio de construcción de viviendas (8:30 am) y Sentimiento de la Universidad de Michigan (10:00 am). No hay oradores programados de la Fed ni resultados empresariales relevantes.

Declaraciones de la FED: Bostic (Fed) dice que espera un recorte de tipos este año y no prevé recesión, según Bloomberg.

Llamada con especialistas sectoriales de Goldman Sachs: Recordatorio de nuestra llamada sectorial hoy, 16 de mayo a las 11:30 AM ET.

Oradores:

-

Scott Feiler – Consumo

-

Pete Callahan – Tecnología, Medios y Telecomunicaciones

-

Christian DeGrasse – Servicios Financieros

-

Adam Wijaya – Energía

-

Peter Davis – Eventos / Arbitraje

Enlace: ZOOM

Comentario de Privos:

“Esperamos más demanda técnica en torno al vencimiento. Los participantes siguen siendo activados por stops, lo que genera excesos tanto en el spot como en la volatilidad. Creemos que los riesgos están aumentando por las complicaciones en la próxima fase de los acuerdos comerciales, una posible ruptura al alza de los rendimientos (el 30 años en EE.UU. rozó el 5% ayer), y riesgos en los datos duros (ver nota adicional).

La reapalancamiento sistemático y la compresión de la volatilidad continuarán en segundo plano, pero el binomio riesgo/recompensa se vuelve desafiante. Después de las próximas semanas, gran parte de la demanda técnica estará agotada.

Creemos que reemplazar delta con volatilidades suprimidas sigue siendo una operación con oportunidades.

Nos gustan: IA, defensa, somos alcistas en salud y bajistas en energía, proxies de bonos e industria aseguradora.”

FACTOR DESTACADO

ACTIVIDAD EN EL DESK…

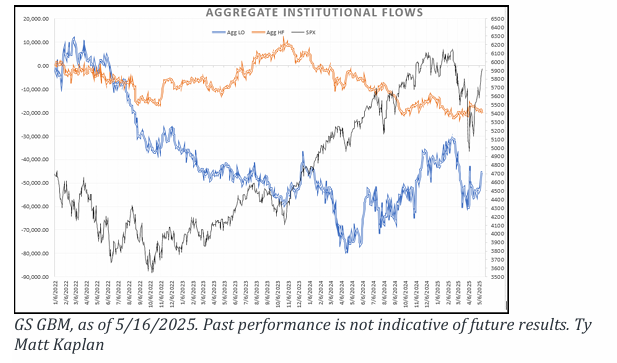

Nuestra mesa tuvo un 6 sobre 10 en nivel de actividad general. Cerramos con un +1% neto comprador, frente a un promedio de 30 días de +127 puntos básicos.

Los sesgos fueron benignos, con los long-only (LOs) y los hedge funds (HFs) cerrando como ligeros vendedores netos.

Los LOs fueron vendedores destacados en salud por segunda sesión consecutiva.

-PETRÓLEO…

El crudo se estabilizó mientras las conversaciones con Irán parecen estar a la espera de avances (las probabilidades de acuerdo en Polymarket se acercan al 70% para finales de año).

Las conversaciones entre Ucrania y Rusia no contarán con Zelensky ni Putin, aunque no está claro si se han descarrilado del todo (probabilidades de acuerdo antes de julio están en torno al 27%).

Seguimos bajistas en petróleo, creemos que los movimientos diplomáticos de Arabia Saudí y Oriente Medio, junto con acuerdos récord en IA, mantendrán los precios limitados y con exceso de oferta en el futuro previsible.

La convexidad se activará si se alcanza un acuerdo con Irán. – Gracias, Privo.

-TIPOS…

Continúa el foco en la rentabilidad del bono a 10 años, que se aproxima al 4,5%, mientras que el 30 años sigue coqueteando con el 5%.

Según GIR (Goldman Investment Research), para que las acciones realmente tambaleen ante tipos más altos, se necesita un aumento de unos 60 puntos básicos en el 10 años en un mes, lo que nos llevaría a 4,77% a fin de mes (volviendo al pico del año).

-ACUERDOS DE TRUMP…

Trump dijo que EE.UU. está al borde de inversiones “increíbles”, con entre 12 y 14 billones de dólares ya anunciados o por anunciar, con alrededor de 150 países (especialmente China) alineándose para cerrar acuerdos comerciales.

Washington emitirá cartas detallando cuánto debe pagar cada nación para hacer negocios en EE.UU.

También anunció un acuerdo EE.UU.–EAU para permitir la venta de semiconductores avanzados de IA.

-M&A (Fusiones y Adquisiciones)…

Empieza a reactivarse: CHTR adquiere Cox Communications por 35.000 millones de dólares, uniendo a dos de los mayores proveedores de cable.

Es otra señal de que el congelamiento en el M&A empieza a descongelarse (tras la unión de DKS y FL ayer).

CHTR sube +10% en la apertura tras el acuerdo.

-ACTUALIZACIÓN DE FUTUROS GS…

Vuelve la exposición larga a futuros de renta variable en EE.UU.

Del 9 al 15 de mayo, el interés abierto en futuros del S&P E-Mini creció 6.000 millones de dólares, junto con precios más altos y financiación más cara.

Será interesante ver si esto refleja una reconstrucción de largos de “otros” –que se habían desplomado en semanas recientes– o compras por parte de gestores de activos.

Las perspectivas de un acuerdo con Irán frenaron la caída reciente en la volatilidad implícita del Brent y normalizaron el skew put-call 25 delta, ambos aumentaron el 15 de mayo.

La volatilidad implícita sigue siendo razonable para mantener, dadas las elevadas volatilidades realizadas y el potencial de que la OPEP+ sorprenda con más barriles de lo esperado a finales de este año. – Gracias, Rob Quinn.

TÉCNICOS DEL SPX…

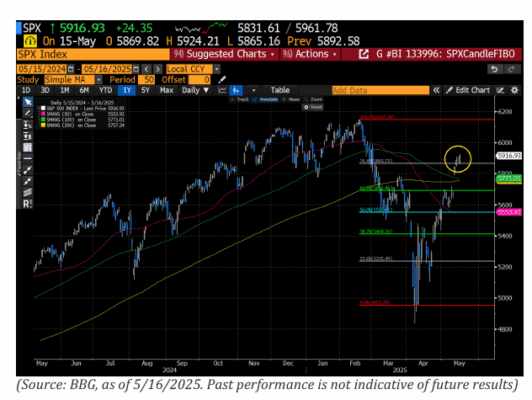

El S&P 500 ha vuelto a superar su último nivel de retroceso de Fibonacci esta semana, lo que podría sugerir que está listo para marcar un nuevo máximo histórico pronto.

Desde el mercado bajista de 1956-57, ha habido 15 correcciones con una caída del 15% o más desde máximos hasta mínimos.

En promedio, desde el día en que el SPX superó el nivel de retroceso del 76,4%, tardó 7,6 meses en alcanzar un nuevo máximo —aunque ese dato está distorsionado por los mercados bajistas de 1968-70, 1973-74

y 2007-09, todos relacionados con recesiones, que tardaron 12,1, 46,5 y 23,3 meses, respectivamente.

La mediana es de solo 2,5 meses, y si excluimos esos tres casos, el promedio baja a 2,7 meses.

Cabe destacar que el mercado bajista de 2022 fue el más largo sin recesión, con 6,2 meses desde el breakout hasta un nuevo máximo. (16/05/2025) – Bloomberg.

VENCIMIENTO DE OPCIONES HOY (OPEX)

Estimamos que hoy vencen más de 2,8 billones de dólares en exposición nocional de opciones, incluyendo:

-

1,2 billones en opciones del S&P 500 (SPX)

-

580.000 millones en opciones de acciones individuales.

Según GIR (Goldman Investment Research), este vencimiento de opciones será el mayor de mayo registrado hasta la fecha, con un valor nocional equivalente al 4,6% de la capitalización bursátil del índice Russell 3000.

Algunas estadísticas rápidas sobre la actividad de opciones en lo que va de 2025:

-

Promedio diario de volumen (ADV) en 2025: 59 millones de contratos, un +20% vs 2024 (hace 6 años, el ADV estaba por debajo de los 20 millones).

-

Ya se han registrado 6 nuevos récords diarios de volumen este año, incluyendo 101 millones de contratos en un solo día (4 de abril).

-

Se intercambian en promedio 35.000 millones de dólares en primas diarias YTD, un +25% interanual, debido a mayor volumen + VIX más alto.

-

El valor nocional total diario asciende a 3,6 billones de dólares, mientras que antes del Covid era inferior a 900.000 millones (fuente: CBOE).