Hoy será uno de esos días en los que uno tiene que decidir cuánto tiempo (y riesgo) va a dedicar a sopesar el ruido macro de corto plazo frente a todo lo demás (especialmente la magnitud de una revolución tecnológica que se está desarrollando en tiempo real). A riesgo de parecer demasiado despreocupado ante un pulso prolongado y mutuo, y dado el impacto limitado sobre el crecimiento (link), me inclino por mantener la vista en lo realmente importante. De hecho, me costó recordar que en 2019 llegamos a cerrar el gobierno durante un mes entero; fue en un contexto distinto, claro, pero las bolsas aguantaron perfectamente aquel periodo. No digo que hoy no pueda ser un día algo movido; digo que prefiero centrarme en los grandes temas que detallo a continuación. Con eso en mente, aquí van siete conclusiones sobre el tercer trimestre:

1. El trimestre. Como dijo uno de los grandes esta semana: “primero tienes que acertar con el régimen… y luego ganas dinero con tu trabajo bottom-up”. Como siempre, esa frase volvió a sonar cierta en el tercer trimestre. En el plano macro, la Fed comenzó a recortar justo cuando el crecimiento de EE. UU. entraba en una aceleración cíclica. En el plano micro, nuestras conferencias clave de consumo y tecnología confirmaron que esa era la dirección correcta. Rematado por un septiembre que desafió ampliamente los tópicos estacionales, el trimestre generó unos retornos excelentes, especialmente en términos ajustados al riesgo. Mira estos ratios de Sharpe: RTY 1,4… NDX 1,6… S&P 1,8.

2. Un punto adicional. Bajo la superficie, hubo una historia muy concreta: el final del T3 estuvo marcado por un apetito feroz por exposiciones de alta beta. En versión PG, esto se vio en nuestra estrategia long/short de alta vs baja calidad (GSPUQUAL) o en la rotación small caps vs large caps (RTY/S&P). La versión más especiada está en nuestras cestas sobre el tema de drones (GSXUDRON +99% en el trimestre) o computación cuántica (GSXUQNTM +60% en el trimestre). Aunque estén en los márgenes del mercado, uno puede cuestionar con razón la sostenibilidad de esos movimientos.

3. Asia. Como señaló Mark Wilson: si el primer trimestre fue de las bolsas europeas y el segundo de EE. UU., Asia recogió el testigo en el tercero. Mira estos datos: Nikkei +11%… Shanghai Composite +13%… Kospi +14%… Taiex +16%. En ese camino, se marcaron nuevos máximos históricos en toda la región (Japón, Corea, Taiwán, Australia y Singapur). Una vez más, por extraño que haya parecido este año en ciertos momentos, la caza y pesca en renta variable global ha sido notablemente buena.

4. Oro. Elije el adjetivo, pero así está el marcador: +12% en el mes, +17% en el trimestre y +47% en lo que va de año (el mejor inicio desde 1979). Al igual que el S&P, presenta un RSI elevado. Al igual que el S&P, sigue marcando máximos crecientes. Aunque destacaría que las posiciones especulativas han aumentado notablemente últimamente, en una visión más amplia diría lo siguiente: hoy es la mejor “moneda” que uno puede tener, algo que no pasa desapercibido para inversores de todo tipo, y desde luego tampoco para los bancos centrales.

5. El consumidor estadounidense. Como de costumbre, este ha sido un foco de atención (y preocupación) enorme últimamente. Creo que este fue uno de esos periodos en los que las actualizaciones en tiempo real del universo micro respaldaban —si no adelantaban— los datos macro. Le pregunté a Scott Feiler, especialista del sector, que siguió muy de cerca toda la temporada clave de conferencias, qué aprendimos en el T3:

La historia durante la mayor parte del trimestre fue que las empresas de consumo discrecional hablaban de la resiliencia del consumidor estadounidense. Julio y agosto fueron especialmente fuertes, con una ligera moderación del gasto en septiembre. Escuchamos este tono positivo desde grandes minoristas, bricolaje, moda, calzado y otros. Las áreas con comentarios corporativos más tibios estaban ligadas al consumo de alimentos y bebidas (restauración y staples). El comportamiento bursátil y el posicionamiento reflejaron este tono corporativo más constructivo y el desplazamiento del mercado hacia abajo en la curva de riesgo. En el trimestre, Retail (XRT) subió un 12%, Housing (XHB) otro 12% y Consumer Discretionary (XLY) un 10% frente a un Staples (XLP) claramente rezagado con un 3%. El posicionamiento también giró agresivamente en una dirección más constructiva, con compras en consumo discrecional en 9 de las últimas 10 semanas y una relación long/short en el percentil 97 (GS PB) a un año vista.

6. Tecnología estadounidense. Esta es la visión correspondiente del especialista del sector tecnológico, Pete Callahan (que es demasiado buena persona como para ser de los Eagles):

La historia principal del NDX en el tercer trimestre fue positiva, cerrando con un alza del 9% en el trimestre (incluyendo un 5% en septiembre). Además del mayor alivio en las condiciones financieras en EE. UU., la disminución de las preocupaciones por los aranceles y un posicionamiento institucional aún favorable (según indicadores de sentimiento o exposición neta), la subida del sector tecnológico estuvo impulsada por una ampliación adicional del “lado positivo” de la narrativa de la IA (al menos medida por los compromisos de gasto en infraestructura), así como por tendencias sólidas en otras áreas de TMT (estabilidad o ligera re-aceleración en software, todavía fuerte consumo digital, etc.). A pesar de todo lo positivo, el trimestre terminó con cierta inestabilidad, ya que factores como los cortos, beta y momentum fueron de los que mejor se comportaron en septiembre (mientras la calidad quedó rezagada), y la acción de precios en el lado largo sugería que mucho ya está descontado… lo que ha abierto mucho debate sobre la viabilidad de un rally estacional en el cuarto trimestre.

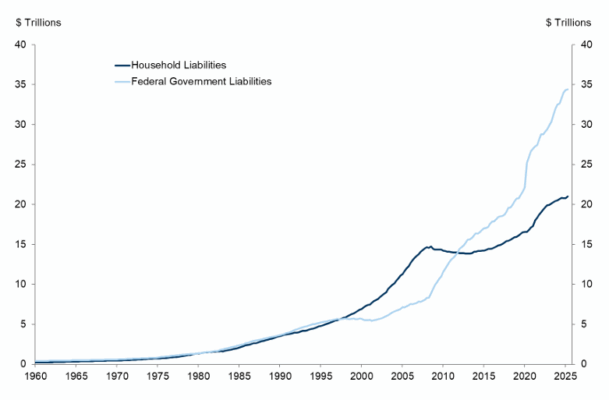

7. Hogares y gobierno. Los recientes gráficos de Lexi Kanter sobre las tendencias de riqueza y pasivos de los hogares estadounidenses —y su composición— provocaron una fuerte reacción entre los clientes. Añado uno más: este gráfico muestra el lado del pasivo… en términos nominales… tanto de los hogares (línea azul oscura) como del gobierno de EE. UU. (línea azul clara). La interpretación de algunos: mientras el sector privado ha saneado bastante sus balances desde la crisis financiera, el sector público cuenta una historia muy, muy diferente.