S&P -40 pb cerrando en 6.243 con una MOC de 840 millones de USD para comprar.

NDX +13 pb en 22.884,

R2K -202 pb en 2.217 y

Dow +98 pb en 44.023.

Se negociaron 16,8 mil millones de acciones en todas las bolsas de valores de EE. UU. frente al promedio diario del año de 16,8 mil millones de acciones.

VIX +110 pb en 17,39,

Crudo -45 pb en 66,68 USD,

Bonos del Tesoro a 10 años +5 pb en 4,48 %,

Oro -66 pb en 3.336 USD,

DXY +55 pb en 98,62 y

Bitcoin -323 pb en 116.381 USD.

Las acciones, blandas y con escasa amplitud, debido a:

-

NVDA subiendo un 4 % tras obtener la aprobación de Trump para seguir vendiendo su chip H20 de IA en China;

-

IPC benigno, pero lectura ligeramente más firme para el PCE (el foco siguió en los rendimientos rompiendo al alza con el bono a 30 años >5 % y las small caps cayendo un 2 %; ajustamos nuestra previsión de PCE para junio a 0,29 % frente a 0,25 % antes del informe de hoy);

-

Resultados mixtos del sector financiero con sorpresas positivas (C) y sorpresas negativas cotizando en su mayoría de forma razonable, aunque las “sorpresas negativas” fueron excesivamente castigadas (WFC, STT, BLK)…

En otros lugares, hubo un evento de “vende la noticia” en sensibles a cripto (HOOD, CRCL, COIN) tras un titular de que los republicanos de la Cámara no lograron aprobar una moción de procedimiento que permitiría considerar un par de leyes sobre criptomonedas y el presupuesto de defensa, aunque el proceso aún continúa.

El sector salud cotizó débil sin un catalizador muy claro (destacaron GILD -3 % antes del evento de VIH de MRK el jueves, Tools con Agilent -6 % por la sorpresiva salida del CFO, y UNH -3 % por más prensa negativa – esta vez de BBG enfocada en ventas de activos).

Nuestro piso fue un 5 en una escala del 1 al 10 en cuanto a niveles generales de actividad.

Nuestro piso terminó aproximadamente plano frente al promedio de 30 días de +30 pb.

Los LOs terminaron ligeramente como vendedores netos con oferta en productos discrecionales y macro, parcialmente compensado por demanda en financieros y tecnología.

Los HFs terminaron como compradores netos moderados impulsados por demanda en staples y tecnología.

Excelente resumen de Bartlett sobre los resultados TMT de la próxima semana:

Cómo se posicionan los subsectores:

-

Semis… grupo más saturado en TMT

-

Telco/Media… aumento en posiciones largas “idio” dentro de este grupo

-

Software… sentimiento muy negativo con algunas excepciones

-

Servicios TI / Agencias… máximo negativo

Cómo se posicionan las súper caps (10 = máx. largo, 1 = máx. corto):

-

NVDA 10… vuelve a estar universalmente querida

-

MSFT 9… largo “core” fácil para la mayoría de carteras

-

META 8,5… aún bien posicionada, pero reciente aumento de cautela

-

AVGO 8… por debajo de NVDA, pero aún querida

-

AMZN 8… bien posicionada, pero más debatida (aranceles / crecimiento de AWS en 2H)

-

GOOGL 6,5… fuera de favor entre MFs y HFs

-

AAPL 4… la mayoría es bastante negativa

Gráficos de ratio L/S de GS Prime:

-

Semis… en máximos de varios años

-

Software… en mínimos de varios años

-

Internet… ratio L/S absoluto alto, pero en la media del rango

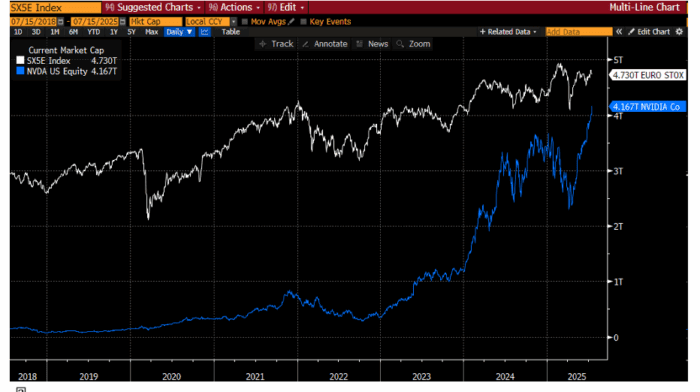

NVDA está ya acercándose al 90 % de toda la capitalización del SX5E (4,1 billones frente a 4,8 billones) – gracias Brian Garrett.