En la semana, el S&P registró una ganancia de aproximadamente un 2,5%, cerrando justo en máximos históricos (ATH). Los gestores largos (LOs) terminaron con compras netas de +4.000 millones de USD, mientras que los hedge funds (HFs) se inclinaron hacia ventas netas de -1.000 millones de USD, en un mercado que navega por una temporada de resultados muy desafiante y con alta dispersión interna.

Mayores sesgos de compra: salud, tecnología e industriales.

Mayores sesgos de venta: financieras y productos macro.

El movimiento implícito del S&P hasta el próximo viernes (15 de agosto) es del 1,25%.

El foco de la semana estará en los datos macro (IPC el martes, IPP el jueves y ventas minoristas el viernes), así como en una posible extensión de 90 días del acuerdo comercial EE. UU.-China (la fecha límite es el martes).

Ya en la recta final de la temporada de resultados (solo el 1% de la capitalización del S&P pendiente de publicar), destacan: DE, CSCO, AMAT, AMCR, TPR, CAH, HRB, EAT, AAP.

En el frente de resultados, el 60% de las empresas han superado el BPA en más de 1 desviación estándar (vs. 48% histórico), mientras que el 9% ha decepcionado.

Los movimientos el día de resultados han superado las expectativas implícitas en las opciones por primera vez en 18 años de seguimiento.

La acción media de un valor del S&P 500 ha sido de ±5,3% (máximos de 15 años), por encima del movimiento implícito de ±4,7% (mínimos de 2 años) en términos comparables.

Derivados: La compresión de volatilidad y skew continuó hasta el fin de semana. Vimos clientes operando en ambos sentidos, aumentando posiciones en la subida y comprando puts de corto plazo en SPY durante la corrección.

La subida matinal estuvo dominada por compras de calls. La próxima semana, el foco vuelve al macro, ya que hemos pasado la mayor parte de la temporada de resultados.

De cara al vencimiento regular de agosto y a una semana clave de datos macro, la mesa recomienda calendar risk reversals en el S&P para cubrir posiciones largas (comprar puts de agosto en SPY vs. vender calls de septiembre). (Gracias Manny Meltzer)

Informe semanal por sector (Trading & Sector Specialists):

Tecnología: Otra semana al alza, con NDX +3% y SPX +1,5%. El inicio del “trading de agosto” trajo una larga cola de publicaciones de EPS y una acción de precios de valores individuales muy volátil.

Los datos de resultados recuerdan que los movimientos implícitos han subestimado la realidad este trimestre y que el listón para mantener una subida es alto.

Dos focos clave:

-

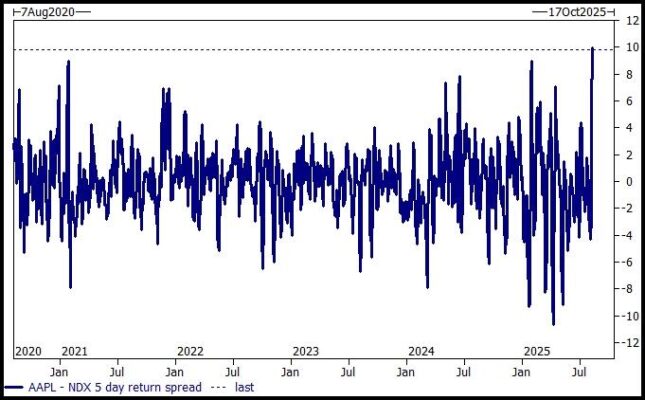

La notable subida de AAPL en tres días (+12% desde el miércoles), impulsada por el alivio arancelario y el posicionamiento infraponderado.

-

Debilidad extrema en software, donde buenos resultados iniciales pasaron de positivos a negativos, reavivando el debate sobre riesgo/retorno, agravado por la ansiedad tras el lanzamiento de GPT-5 de OpenAI. (Gracias Leyla Kamshad)

Consumo: Las reacciones en precios fueron muy débiles, tanto con buenos como malos resultados.

-

Resultados negativos fueron fuertemente castigados (CROX, UAA, YETI, etc.).

-

Resultados positivos tendieron a desvanecerse (SN, RL, WRBY, EL, DKNG).

Incluso los valores que aguantaron el día T+0 devolvieron parte de la subida entre T+1 y T+4 (BROS, WING, PEP, DECK, etc.).

Posible explicación: rotación hacia vivienda y TMT, y preocupaciones generales sobre el consumo tras datos débiles en restaurantes y hoteles. (Gracias Scott Feiler)

Industriales: Cerca de +100 pb en la semana, pero con rendimiento relativo inferior al mercado, lo que históricamente es habitual en agosto. Vivienda lideró gracias a expectativas de una Fed más dovish y mejores resultados de lo previsto.

Destacó IBP (+23%) con fuerte beat y raise, impulsado por cierre de cortos. Otros nombres small cap con ganancias importantes: PRIM +22%, TPC +22%, AXL +20%, WMS +17%.

En el lado negativo: ATKR -28% tras resultados y anuncio de sucesión del CEO; GT, KMT, ULCC, MIDD, ESAB también con caídas marcadas. La volatilidad en temporada de resultados fue mucho más alta de lo esperado y del promedio histórico.

La próxima semana comenzará la temporada de conferencias y el foco volverá a los datos macro. (Gracias Ryan Novak)

Energía: El foco estuvo en los resultados de IPP (VST, CEG, TLN, NRG). El listón estaba alto por expectativas de nuevos acuerdos con hyper-scalers y claridad en precios.

NRG anunció 295 MW adicionales en acuerdos de data centers, pero cerró en negativo de doble dígito. VST no anunció el acuerdo CP esperado, aunque dio señales de buen progreso en el Q&A, cerrando en positivo. El interés inversor en el sector sigue alto, aunque podría aumentar el debate sobre valoraciones. (Gracias Adam Wijaya)

Financieras: Con la temporada de resultados casi cerrada, entramos en un agosto con menos catalizadores.

-

Bancos siguen siendo fuente de liquidez en un contexto de reducción de riesgo, con foco en su sensibilidad a tipos ante posible inicio de ciclo de recortes.

-

En business services, el debate se centra en el riesgo de desintermediación por IA, especialmente en empresas sin datasets propios.

-

En payments, la novedad es que la Fed podría avanzar con su propuesta de 2023 para bajar las tasas de intercambio de débito. Reacción inicial negativa en empresas expuestas a volúmenes de débito, aunque se aclara que V y MA no cobran intercambio, COF está exento de Durbin, el impacto se concentra en bancos (1%-3% del BPA según GIR) y los adquirentes de comercios podrían beneficiarse (especialmente pequeños como TOST/XYZ).

Inmobiliario: Rendimiento ligeramente superior al S&P, con el 10 años corrigiendo parte del movimiento del mes anterior y la temporada de resultados cerrando. Mayor entusiasmo en brokers CRE, con datos de julio mostrando transacciones CRE +15%-30% interanual y sólidos resultados en las seis principales firmas. (Gracias Christian DeGrasse)

Posicionamiento semanal (PB Weekly):

-

El apalancamiento bruto L/S de fondos estadounidenses cayó por quinta semana consecutiva (-0,5 puntos a 207,6%, percentil 90 en 3 años). El apalancamiento neto cayó -0,2 puntos a 52,5% (percentil 50 en 3 años).

-

Los HFs vendieron acciones de EE. UU. al ritmo más rápido en 4 meses, con ventas cortas superando a compras largas ~3,5 a 1. Los productos macro (índices y ETFs combinados) representaron más del 90% de las ventas netas, impulsadas principalmente por cortos.

-

Las acciones individuales fueron vendidas netas por primera vez en 4 semanas, con ventas cortas ligeramente superiores a compras largas. Tecnología, financieras, industriales y energía fueron los sectores más vendidos; consumo discrecional, comm services, salud e inmobiliario, los más comprados.

-

Tecnología fue vendida neta por tercera semana consecutiva y al ritmo más rápido en más de 4 meses.

-

Inmobiliario registró la mayor compra neta en 3,5 meses, impulsada totalmente por compras largas, siendo comprado en 4 de las últimas 5 semanas.

Gráfico de la semana: AAPL superando al NDX en un 10% esta semana… máximos de 5 años.