“Todos somos aprendices en un oficio en el que nadie llega jamás a ser maestro.” —Ernest Hemingway

El S&P 500 cerró en su máximo histórico de 6.502 el jueves (21º máximo histórico alcanzado este año). Sin embargo, un grupo significativo de inversores institucionales aún no son creyentes (compradores) de este rally. En mis conversaciones con inversores de más largo plazo, siguen señalando la agitación geopolítica en curso, la incertidumbre sobre los aranceles y las valoraciones elevadas como las principales razones por las que permanecen pacientes y, en su mayor parte, al margen “hasta que una corrección de mercado presente una verdadera oportunidad de compra”.

No estoy contando con que haya una corrección significativa de mercado escondida a la vuelta de la esquina. Es probable que las caídas sean superficiales. El posicionamiento de los inversores institucionales sigue estando infraponderado en relación con los niveles de precio más amplios del índice. La exposición neta de los hedge funds long/short fundamentales de EE. UU. es actualmente del 51,9%, lo que se sitúa en el percentil 38 en comparación con un año atrás, en el 41 en tres años y en el 30 en cinco años. Los fondos de renta variable de EE. UU. mantienen 170.000 millones de dólares en efectivo (relativamente en línea con los promedios históricos a pesar de que el mercado está en máximos históricos). Este año he oído mucho más sobre la estacionalidad negativa de septiembre de lo que recuerdo en años anteriores. Cuando los inversores esperan caídas, normalmente no se presentan. Los últimos tropiezos del mercado han sido (y creo que seguirán siendo) rápidamente absorbidos por la demanda minorista y corporativa (que han sido los dos compradores más relevantes del mercado de renta variable estadounidense este año).

Sí, los datos de empleo del viernes fueron más débiles de lo esperado, pero no lo suficiente como para frenar la épica demanda minorista en curso, reflejada en la explosión de los volúmenes de negociación de penny stocks, la acción de precios en cripto y el entusiasmo alrededor de las recientes OPVs de alto perfil en cripto, IA y exploración espacial (hablando de OPVs, prepárense… el mercado de capitales de renta variable en EE. UU. está en proceso de reabrirse por completo ahora mismo). Para que conste: creemos que la pérdida de empleo es el único factor real que puede frenar la demanda minorista… por eso estamos siguiendo de cerca los datos de empleo.

Las empresas tienen autorización para recomprar 1,35 billones de dólares en acciones propias este año (la cifra más alta de la historia) y actualmente están en camino de ejecutar 1,1 billones en 2025 (también la cifra más alta de la historia). El margen de maniobra para 2025 se está cerrando rápidamente y aún queda una muralla significativa de preocupaciones por escalar. Estoy atento a que los inversores de más largo plazo, que han sido más reacios, empiecen a “entrar comprados” en el mercado. Los recortes de tipos (probablemente 3 antes de 2026), un USD más débil, unos beneficios sólidos y una economía estable (sin recesión) han sido históricamente un cóctel muy favorable para la bolsa. Esta vez no debería ser diferente.

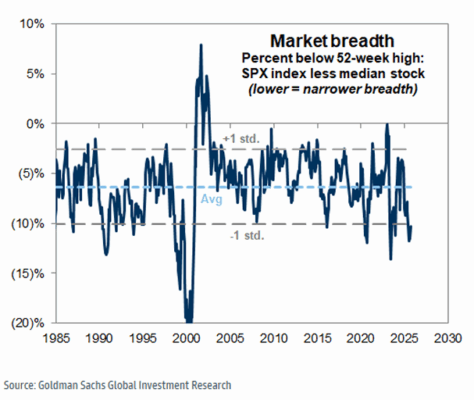

La amplitud de mercado sigue siendo estrecha, lo que indica que aún hay espacio para que continúen las operaciones de “catch up” en segmentos del mercado que se han quedado rezagados. Nuestro indicador de amplitud de mercado permanece cerca de uno de sus niveles más bajos en las dos últimas décadas. Mientras el índice S&P 500 se sitúa ligeramente por debajo de su máximo, el valor mediano de sus componentes sigue estando un 11% por debajo de su máximo de 52 semanas.

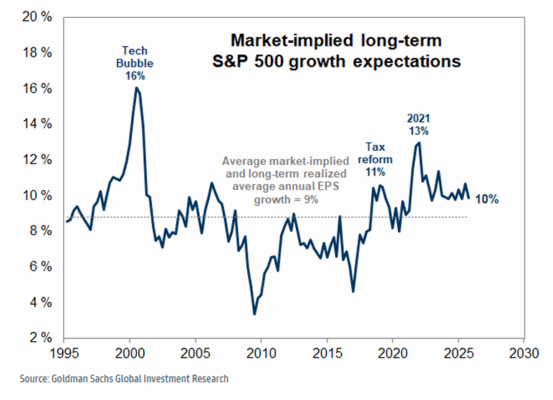

Dos puntos destacados sobre las señales limitadas de exuberancia extrema relacionada con la IA en conjunto…

-

La valoración implícita del mercado sobre el crecimiento a largo plazo de los beneficios del S&P 500 está ligeramente por encima del promedio, pero aún muy por debajo del nivel alcanzado durante la burbuja tecnológica y en 2021…

Nuestro equipo de investigación de estrategias de cartera, considerado el mejor en su clase, destaca tres recomendaciones de inversión de cara al 4T:

-

Gestores de activos alternativos, cuyas valoraciones aún no se han recuperado hasta los máximos posteriores a las elecciones, a pesar de la mejora en el contexto de los mercados de capitales.

-

Empresas con elevada deuda a tipo variable, ya que las estimaciones de beneficios se verán favorecidas por los recortes de la Fed.

-

Acciones de mineras de oro, que deberían repuntar junto con la subida del precio del oro. Nuestros estrategas de materias primas anticipan que los precios del oro aumentarán un 14% hasta mediados de 2026, impulsados por la fuerte demanda de bancos centrales y ETFs.