S&P bajó 19 puntos básicos (bps) cerrando en 6075. El Nasdaq 100 (NDX) bajó 31 bps, cerrando en 21425. El Russell 2000 (R2K) bajó 127 bps, terminando en 2401, y el Dow Jones cayó 55 bps, cerrando en 44765. Se negociaron 14,04 mil millones de acciones en todas las bolsas de valores de EE. UU., frente al promedio diario del año hasta la fecha de 11,7 mil millones de acciones. El índice de volatilidad (VIX) subió 30 bps a 13,49. El crudo bajó 7 bps a 68,49, el rendimiento del bono del Tesoro a 10 años cayó 9 bps a 4,17, el oro bajó 68 bps a 2631, el índice del dólar (DXY) bajó 52 bps a 105,77, y el bitcoin subió 150 bps a 99321.

Las acciones permanecieron prácticamente sin cambios (el índice S&P Equal Weight fue más débil en el fondo). Hubo una disminución sostenida en la volatilidad antes del informe de nóminas no agrícolas (NFP) de mañana. El rango ideal para las acciones es de 150k a 200k, ya que el mercado espera un rebote tras el informe desfavorable de octubre, influenciado por huracanes y huelgas. El mercado bursátil NO desea ver una cifra superior a 275k. Goldman Sachs (GIR) estima que las nóminas no agrícolas aumentaron en 235k (frente al consenso de 215k y un promedio de tres meses de 104k) y que la tasa de desempleo permaneció en 4,1%.

El sector de salud destacó por su debilidad generalizada, especialmente en áreas no terapéuticas. El ETF XLV/SPY volvió a mínimos del año y de 15 años tras un breve repunte en noviembre. La debilidad en la atención médica gestionada (MCO) recibió especial atención, con dudas sobre los riesgos de mayores esfuerzos de contención de costos y debates públicos sobre estos temas, tras los eventos recientes previos al día de UnitedHealth (UNH). Las noticias sobre la limitación de cobertura de anestesia en Elevance (ELV) y comentarios sobre gastos en atención médica también afectaron un ya complicado sector.

El nivel de actividad general en el mercado fue calificado como 4 de 10. Los flujos estuvieron equilibrados, con fondos de cobertura (HFs) y administradores tradicionales (LOs) como pequeños compradores netos. Los LOs vendieron tecnología y consumo discrecional, mientras compraron financieros. Las actualizaciones de Goldman Sachs Prime Brokerage (PB) muestran una continua compra en máximos: las acciones de EE. UU. fueron compradas netamente por tercera sesión consecutiva (Zscore de 1 año: +1.2). Las compras largas superaron a las ventas cortas 2.9 a 1. Los HFs compraron salud por segunda sesión consecutiva, liderados por ciencias de la vida, biotecnología y farmacéutica.

Después del cierre:

- RBRK subió un 14% tras informar un aumento interanual del 38% en ARR (vs. 40%+ el trimestre pasado), elevando su guía de ARR para el año fiscal a $1,057-1,061 millones (vs. $1,026-1,032 millones previos), con un margen de contribución de (3-2%) frente al previo de (7-6%).

- DOCU subió un 11% tras reportar ingresos por suscripción del tercer trimestre de $734 millones (vs. consenso de $725 millones). Las facturaciones aumentaron un 9% interanual (vs. +2% el trimestre pasado). La guía para el cuarto trimestre es de $758-762 millones en ingresos (vs. consenso de $755 millones).

- HPE subió un 3% con márgenes de servicios mejorando trimestre a trimestre. Superó estimaciones en 2 centavos y reportó ingresos del cuarto trimestre de $8,46 mil millones (vs. consenso de $8,26 mil millones). Los ingresos por servicios severos crecieron un 31% interanual en moneda constante, con un margen operativo del 11,6% (frente al 10,8% del trimestre anterior).

- VEEV subió un 3% tras superar estimaciones de ingresos y EPS en el tercer trimestre, con ingresos por suscripción creciendo un 17% interanual. La guía para el cuarto trimestre está en línea con ~$698 millones, elevando su guía de ingresos para el año fiscal.

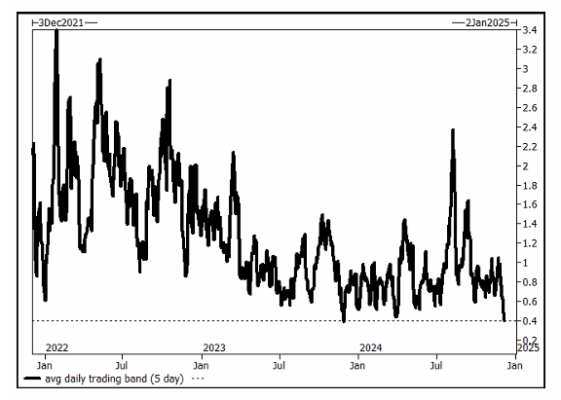

En derivados: el rango intradía del S&P 500 fue de solo 36 bps debido al fuerte impacto del gamma de los creadores de mercado en los movimientos realizados. Aunque los flujos fueron tranquilos, algunos compradores de spreads de opciones put del S&P 500 extendieron posiciones hasta principios del próximo año. Con la compresión de la volatilidad, los clientes están comenzando a agregar coberturas selectivas aprovechando los bajos niveles implícitos. El informe de NFP de mañana tiene una “straddle” de solo 0,48%, la más baja para un informe de empleo este año.

Intraday trading bands en SPX no han sido tan “aburridos” en años (cortesía de Brian Garrett).