S&P +67 puntos básicos, cerrando en 5.670, con un flujo de órdenes MOC (Market on Close) de 1.500 millones de dólares para comprar. NDX +75 puntos básicos en 19.581, R2K +157 puntos básicos en 1.988 y el Dow +56 puntos básicos en 42.225. Se negociaron 16.200 millones de acciones en todas las bolsas de valores de EE. UU., frente a una media diaria en lo que va de año de 15.400 millones. El VIX -119 puntos básicos en 21,51, el crudo +17 puntos básicos en 71,35, el bono a 10 años de EE. UU. -4 puntos básicos en 4,12 %, el oro +147 puntos básicos en 3.191, el DXY +41 puntos básicos en 103,83 y el bitcoin -1 punto básico en 85.299 dólares.

Sesión tranquila, con el anuncio programado de aranceles de esta tarde como foco principal. Nuestro piso estuvo en un nivel 3 sobre 10 en términos de actividad general, con los inversores paralizados. Cerramos con un rendimiento de +600 puntos básicos frente a una media de 30 días de 157 puntos básicos. Los gestores tradicionales (LOs) y los hedge funds (HFs) cerraron como compradores netos ligeros, mientras que los valores que estaban siendo objeto de presión alcista encabezaron las subidas.

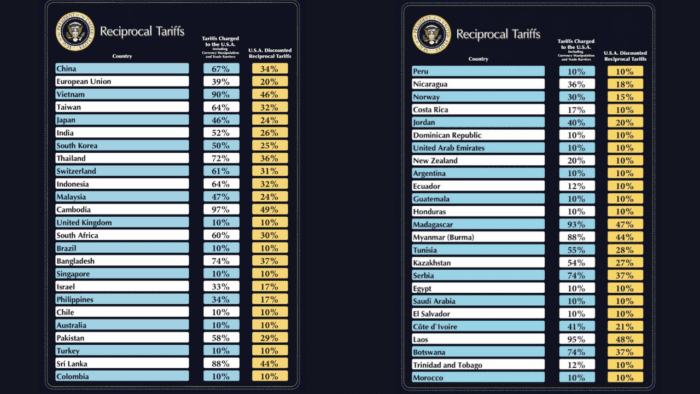

Indigestión después del cierre, con el S&P y el Nasdaq cayendo más del 2 % tras las declaraciones de TRUMP: LA TASA RECÍPROCA SERÁ LA MITAD DE SU TASA ARANCELARIA… con un arancel mínimo generalizado del 10 % (ver gráfico abajo). Según nuestra comprensión, el arancel base del 10 % entra en vigor esta noche a medianoche y luego las tasas recíprocas más altas comenzarán el 9 de abril. El único punto positivo que encontramos en todo esto (para las acciones de EE. UU.) es: *CANADÁ Y MÉXICO NO ESTÁN SUJETOS A LOS ARANCELES RECÍPROCOS POR AHORA.

Niveles del S&P a vigilar mañana: mínimo intradía: 5.488 // mínimo de cierre: 5.521… Veremos si se ponen a prueba o se rompen estos niveles mañana.

Mañana también atentos al PMI y PPI de servicios de la Eurozona (febrero), el ISM de servicios en EE. UU. y las solicitudes de desempleo, además de resultados (antes de apertura: AYI, CAG, LW, MSM // después del cierre: GES).

DERIVADOS: Sesión en general tranquila en la previa al anuncio de aranceles de esta tarde, con flujos orientados hacia el desmantelamiento o monetización de coberturas en lugar de asumir nuevo riesgo. La demanda de clientes que vimos hoy provino principalmente del entorno macro, que volvió a entrar comprando al alza con vencimientos a mayo. También observamos algunos gestores long/short comprando calls semanales para cubrir posiciones cortas que hoy estaban siendo presionadas. El equipo considera que el perfil de gamma ha cambiado drásticamente tras un movimiento de 4.000 millones de dólares ayer, y esperamos que la exposición de los dealers aumente con cualquier repunte antes de encontrar un nivel de soporte. A pesar del pequeño movimiento realizado, el rango intradía fue de aproximadamente 2,20 %, el tercer día consecutivo con más de 150 puntos básicos. Al cierre de hoy, el straddle del resto de la semana en el SPX —que incluye el dato de empleo NFP— sigue incorporando una expectativa implícita de movimiento del 2,0 %.

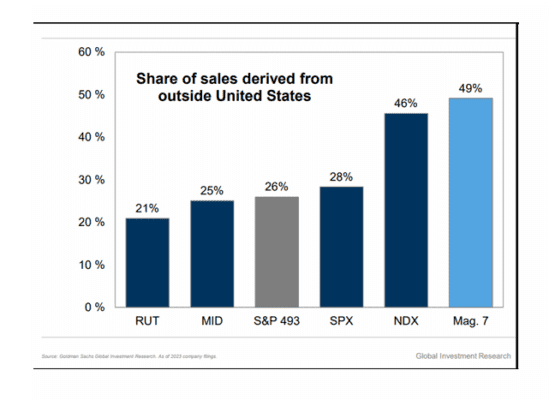

El riesgo de política comercial favorece al S&P 493. Las acciones del grupo “Magnificent 7” están más expuestas a riesgos del crecimiento global que el S&P 493.