S&P +9pbs cerró en 6,005 con un MOC de $4 mil millones para COMPRAR. NDX +17pbs en 21,797, R2K +70pbs en 2,148 y Dow sin cambios en 42,761. Se negociaron 16.5 mil millones de acciones en todas las bolsas de valores de EE. UU., igual al promedio diario de este año de 16.5 mil millones de acciones. VIX +233pbs en 17.16, Crudo +96pbs en $67.11, Bono del Tesoro de EE. UU. a 10 años -3pbs en 4.47%, oro +25pbs en 3,354, DXY -19pbs en 98.99 y Bitcoin +52pbs en $109,355.

Sesión con rango limitado y una clara desaceleración en el liderazgo subyacente. El par Megacap Tech (las 6 grandes) vs. Tecnología No Rentable está BAJANDO 5 días consecutivos y atraviesa su peor racha de 5 días en más de 3 meses (baja ~445 pbs en 5 días).

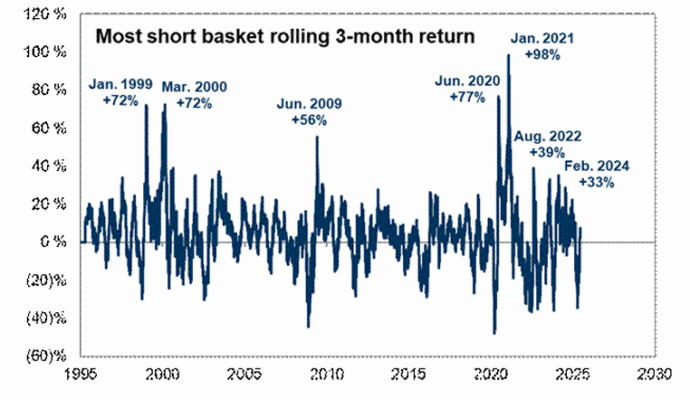

Nuestra canasta de cortos más activa (GSCBMSAL) ha subido un 16% en el último mes (+10.8% en las últimas 5 sesiones). El movimiento parece impulsado por una combinación de: datos macroeconómicos resilientes (ISM + NFP la semana pasada antes del IPC este miércoles), un entorno de tasas más relajado (30 años consolidándose por debajo del 5%), posicionamiento de fondos de cobertura (junio MTD, brutos +0.9 al percentil 100 en 5 años, netos +1.6 puntos al percentil 68 en 5 años), cobertura sistemática (CTAs han comprado neto ~$30 mil millones en acciones de EE. UU. en el último mes). A pesar de esto, aún no estamos en territorio de “apretón agresivo”. (Gracias, Matt Kaplan)

Hoy comenzó nuestra 46ª Conferencia Anual de Salud (9-11 de junio). Los flujos en el escritorio fueron extremadamente altos con una demanda significativa de la comunidad de fondos de cobertura, la inclinación en nuestro piso en el sector de salud se ubicó en el percentil 88 en un retrospectivo de 52 semanas. Destacaron PFE, SMMT, MTSR. Conclusión rápida: el sentimiento en biotecnología sigue teniendo matices más positivos en comparación con hace un mes. Sitio web de la conferencia: [Enlace]

Nuestro piso tuvo una actividad general de 6 en una escala de 1 a 10. Nuestro piso terminó +6% en compras frente a un promedio de 30 días de +26pbs. Los LOs terminaron con $5 mil millones en compras netas impulsadas por una demanda amplia en casi todos los sectores. Demanda por orden de magnitud: Tecnología, Consumo Discrecional, Servicios, Financieros y Salud. Los fondos de cobertura terminaron como ligeros vendedores netos con demanda en Salud y Materiales, compensada por oferta en productos macro y financieros.

DERIVADOS: El mercado repuntó hoy en anticipación a las reuniones comerciales entre EE. UU. y China el lunes. La volatilidad fluctuó y la inclinación continuó aplanándose en el pequeño repunte. Los flujos estuvieron bastante silenciados al inicio de la semana. Vimos un gran interés alcista en GLD siendo comprado. También observamos compras en la baja de VIX con fechas cortas antes del vencimiento de la próxima semana. Además, el escritorio está viendo un aumento en el interés por el lado alcista del comercio minorista. Siguiendo el tema de los apretones cortos que ha dominado las conversaciones con clientes, los inversores ahora están inclinándose hacia la opcionalidad para protegerse contra ser forzados a asumir riesgos. El enfoque esta semana sigue en las reuniones comerciales entre EE. UU. y China y el IPC del miércoles. El straddle para el resto de la semana salió en ~1.30%. (Gracias, Manny Meltzer)

La acción reciente del precio aún no está en territorio de “apretón agresivo”.