S&P bajó 2 puntos básicos al cierre, ubicándose en 5221, con una orden de mercado de venta de $140 millones. El NDX subió 21 puntos básicos a 18198, el R2K aumentó 11 puntos básicos a 2062, y el Dow bajó 21 puntos básicos a 39431. Se negociaron 10 mil millones de acciones en todas las bolsas de valores de EE. UU., frente al promedio diario del año hasta la fecha de 11.4 mil millones de acciones. El VIX subió 837 puntos básicos a 13.6, el crudo aumentó 111 puntos básicos a 79.13, los rendimientos de los bonos a 10 años bajaron 1 punto básico a 4.48, el oro cayó 103 puntos básicos a 2336, el dólar se depreció 7 puntos básicos a 105.23 y el bitcoin aumentó 289 puntos básicos a 63037.

Aunque el S&P apenas cambió, no todo estuvo tranquilo bajo la superficie, con la comunidad de Fast Money bajo máxima presión mientras el dolor de las ventas cortas MEME se extendía a las ventas cortas generalizadas (GSCBMSAL +5.6%), desencadenado por el aumento casual del 119% de GameStop durante el día después de una publicación críptica sobre X de Keith Gill, alias “Roaring Kitty”, su primera desde junio de 2021. Algunos inversores lo interpretaron como un indicio de que Gill está volviendo a la acción (BBG). Nuestro escritorio observó una cantidad considerable de cobertura temprana tanto en acciones individuales como en productos macro durante las primeras 3 horas de negociación, pero la actividad general del mercado permaneció deprimida, desde una perspectiva ejecutada en términos nominales (MVALUSE), hoy fue un 4% más lento que el viernes, que fue la sesión más lenta del año…

Mantén un ojo en los siguientes temas, ya que parece que esto podría empeorar antes de mejorar…

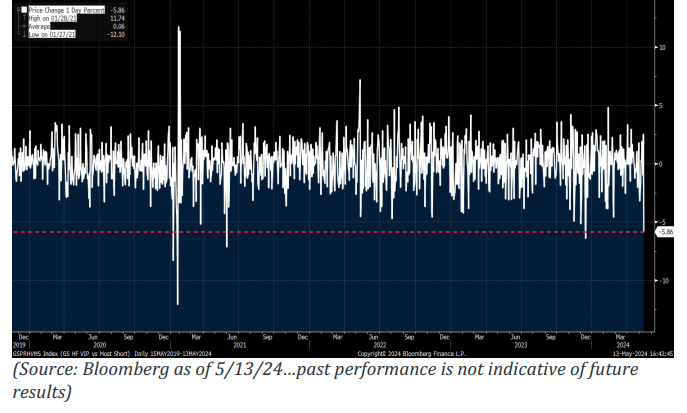

- Largos VIP de HF vs. ventas cortas más frecuentes (GSPRHVMS) bajaron un 5.9% (3.5SD durante el último año de negociación)

- Tecnología de mega capitalización vs. Tecnología no rentable bajó un 2.9% (1.6SD durante el último año de negociación)

Nuestro escritorio tuvo una calificación de 3 en una escala de 1 a 10 en términos de niveles de actividad general. El flujo ejecutado en nuestro escritorio terminó con un sesgo de compra del 4% frente al promedio de 30 días de +55 puntos básicos. Las órdenes limitadas terminaron un 2.7% netamente compradoras, impulsadas por demanda en tecnología de la información, energía y discrecional, frente a oferta en industriales y productos macro. Las ventas cortas discrecionales se comprimieron un 8% (el mayor movimiento de 1 día desde noviembre de ’22). Los HF terminaron un 3.5% netamente compradores, impulsados por la demanda en energía, tecnología de la información y cuidado de la salud frente a las ventas cortas macro.

Mañana, estaremos observando el PPI de EE. UU. así como también las ganancias de BABA + Tencent (China vs. EE. UU. Internet GSPRUCIT subió un 4.5% hoy, 2.5SD durante el último año de negociación). Las ganancias de HD también serán importantes (rezagadas dentro del espacio de mejoras para el hogar pero subieron un 13% en lo que va del mes).

Algunos comentarios más de Nocerino:

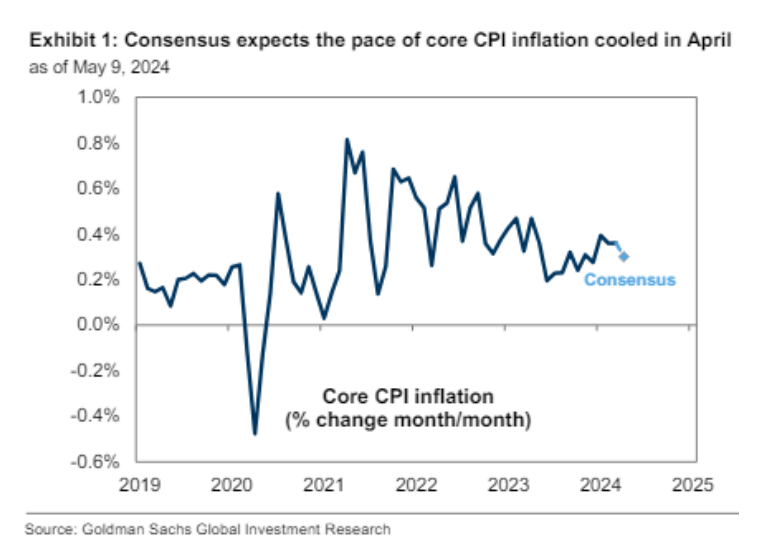

VISTA PREVIA DEL CPI DE GS… “Esperamos un aumento del 0.28% en el CPI central de abril (en comparación con el consenso del 0.3%), lo que corresponde a una tasa interanual del 3.61% (en comparación con el consenso del 3.6%). Esperamos un aumento del 0.37% en el CPI general de abril (en comparación con el consenso del 0.4%), lo que corresponde a una tasa interanual del 3.42% (en comparación con el consenso del 3.4%). Nuestra previsión es consistente con un aumento del 0.19% en los servicios centrales del CPI excluyendo alquiler y alquiler equivalente a propietario, y con un aumento del 0.22% en el PCE central en abril. Actualizaremos nuestra previsión del PCE central después de que se publique el CPI, y nuevamente después de que se publique el PPI.”

… Esperamos un aumento del 1.6% en los precios del seguro de automóviles a medida que los precios siguen alcanzando los costos. En segundo lugar, esperamos que el componente del seguro de salud permanezca estable a partir de este mes, ya que la Oficina de Estadísticas Laborales incorpora nuevos datos de origen sobre las primas de seguro. … Esperamos que la inflación del alquiler se desacelere al 0.37% a medida que la brecha entre los alquileres para nuevos arrendamientos y arrendamientos continuos continúa cerrándose, pero que la inflación del OER (Alquiler Equivalente a Propietario) permanezca fuerte en un 0.45%, reflejando un crecimiento más fuerte en los alquileres para nuevos inquilinos y una brecha más grande entre los alquileres para nuevos y existentes inquilinos entre las unidades unifamiliares.

Los largos VIP de HF frente a las ventas cortas más frecuentes (GSPRHVMS) cayeron un 5.86%… Eso representa un desvío estándar de 4 sobre el último año de negociación… Uno de los peores días desde los Días Originales de las Acciones Memes…