S&P -74 puntos básicos, cierre en 5267 con una orden de cierre del mercado (MOC) de $4 mil millones para COMPRAR. NDX -153 puntos básicos a 18623, R2K -160 puntos básicos a 2048 y Dow -153 puntos básicos a 39065. Se negociaron 13.8 mil millones de acciones en todas las bolsas de valores de EE. UU. frente a un promedio diario de 11.5 mil millones de acciones en lo que va del año. VIX +391 puntos básicos a 12.77, crudo -71 puntos básicos a 77.02, rendimientos a 10 años +5 puntos básicos a 4.47, oro -204 puntos básicos a 2330, DXY +11 puntos básicos a 105.05 y bitcoin -298 puntos básicos a 67338.

Fue uno de esos días. Los PMIs adelantados fueron más altos, lo que hizo que las tasas subieran (rendimiento a 10 años de EE. UU. a 4.47%), aún no se está leyendo demasiado en esto. La tendencia del día fue vender TODO para comprar NVDA, la acción cerró con un alza de +9% y agregó aproximadamente $275 mil millones en capitalización de mercado, lo que es aproximadamente equivalente a la capitalización de mercado total de algunas empresas notables, incluyendo: CRM, NFLX, CVX, KO, ABBV, BAC y AMD.

No hay una gran explicación para la caída más allá de “vender la noticia” antes de un fin de semana largo + grandes catalizadores ya están detrás de nosotros (AAPL WWDC 10/6). La amplitud del mercado fue terrible con solo 54 miembros del S&P 500 en verde. Tanto el S&P como el NDX Equal-Weights (ponderados por igual) tuvieron un rendimiento inferior a sus respectivos índices en ~70 puntos básicos. Fue un buen día para los cortos, con nuestra canasta más corta (GSCBMSAL) bajando -366 puntos básicos. HF VIP vs Most Short ganó +296 puntos básicos. Sin embargo, el ritmo de toma de riesgos por parte de los fondos de cobertura (HFs) – tanto largos como cortos – ha disminuido notablemente en mayo. El apalancamiento bruto sigue cerca de máximos de varios años, y el apalancamiento neto ahora está muy por encima de los promedios históricos (pero aún no es extremo).

Nuestro escritorio fue un 5 en una escala del 1 al 10 en términos de niveles generales de actividad. El flujo ejecutado en nuestro escritorio terminó con una inclinación de compra de +380 puntos básicos hoy frente a un promedio de 30 días de +90 puntos básicos. La actividad en nuestro escritorio disminuyó a medida que avanzaba la sesión con muchos observadores agresivos hoy. Los flujos de los fondos de cobertura terminaron equilibrados, siendo vendedores netos de tecnología de la información y financieros frente a compradores netos de productos básicos y servicios de comunicación. Los administradores de dinero a largo plazo terminaron siendo vendedores netos del -5%, impulsados por la oferta en productos discrecionales, productos macro y sectores de tecnología, especialmente software, tras SNOW -5% por la orientación de recorte de márgenes… más problemas en software después del cierre con WDAY -9.5% por recorte de orientación anual.

Parecía que la mayoría de los operadores esperaban por NVDA y ahora están listos para reorganizar algunas posiciones. Vimos bloques de tamaño iniciados al azar por los gestores de activos para la venta, pero el efectivo recaudado se puso rápidamente a trabajar en tecnología de gran capitalización. Recuerden que los gestores de activos están obligados a estar perpetuamente infraponderados en el Mag 7 debido a las limitaciones de la regla 40act (sobre cuán grande puede ser cualquier posición individual).

NUEVA CANASTA ALERTA: Lanzamos nuestra canasta más reciente de beneficiarios de IA, Mejoras en Dispositivos Móviles y PC (GSXUPCAI), que está compuesta por acciones de hardware tecnológico que pueden beneficiarse de renovaciones de PC y dispositivos móviles que podrían incluir características de IA. La canasta puede negociar hasta $250 millones en un día sin que ningún nombre supere el 10% del volumen diario promedio. Felices de enviar los detalles completos/correo electrónico si están interesados en echar un vistazo.

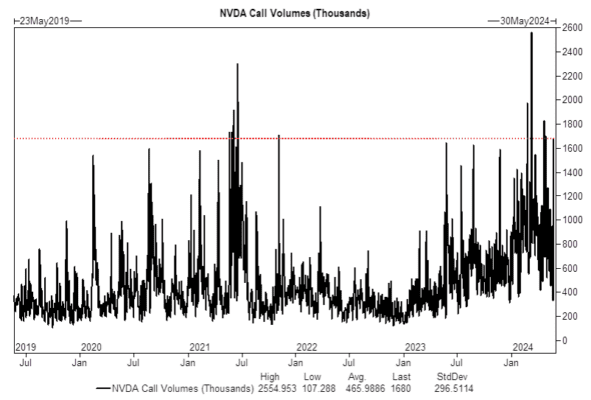

DERIVADOS: Otro día tranquilo a pesar de que el SPX se movió más de 150 puntos básicos, su banda intradía más grande en un mes. A lo largo de la venta masiva vimos que la volatilidad de strike fijo disminuyó, llevando a una dinámica de spot down/vol down. Después del informe de NVDA, se negociaron 1.7 millones de opciones de compra hoy, una de las cifras más altas registradas. Este volumen se derramó en otros nombres de IA/semiconductores (SMCI, AMD, SMH), ya que las opciones de compra se negociaron muy por encima de los volúmenes promedio y la inclinación se aplanó. Ahora que los principales eventos de la semana han pasado, la volatilidad implícita para el viernes por la tarde es solo del 0.51%. (h/t Pat Grahling).