S&P -300bps cerrando en 5186 con una MOC: $6 mil millones para VENDER. NDX -296bps en 17895, R2K -298bps en 2054 y Dow -260bps en 38703. Se intercambiaron 16.4 mil millones de acciones en todos los mercados de valores de EE. UU. frente a un promedio diario de 11.6 mil millones de acciones en lo que va del año. VIX +64% a 38.57, Crudo +45bps a 73.86, rendimiento de los bonos a 10 años -1bp a 3.78%, oro -58bps a 2448, dxy -54bps a 102.66, y bitcoin -9% a 53,766.

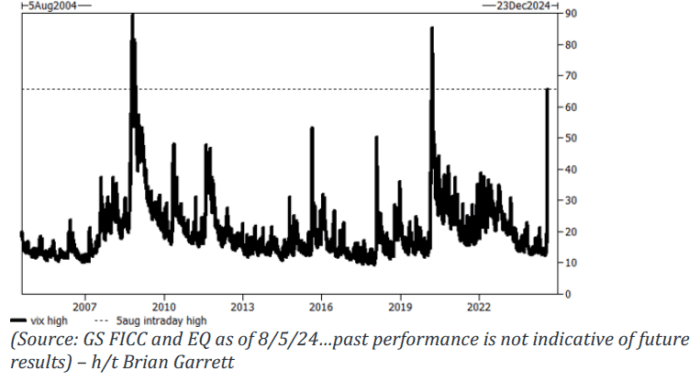

El VIX alcanzó 65 durante el día… esto solo ha sucedido dos veces: noviembre de 2008 y marzo de 2020..

Tuvimos 356 sesiones consecutivas entre caídas del SPX del 2% (21/2/23 – 24/7/2024) y solo 8 sesiones más para registrar la primera caída del 3% desde septiembre de 2022 (13/9/22 SPX en realidad cayó -4.32% en una lectura del IPC muy alta). El efecto de aversión al riesgo se produjo después de que el Nikkei de Japón cerrara con una caída del 12.4%, su mayor caída porcentual en un solo día desde 1987. Nuestro indicador de posicionamiento muestra que la posición en divisas JPY finalmente se ha vuelto netamente larga después del mayor desmonte corto en un mes desde que nuestros registros comenzaron en 2015.

El dato de ISM servicios a las 10 a. m. fue sólido (51.4 frente a 51 esperado y 48.8 anterior). Tras los decepcionantes números de crecimiento de la semana pasada (solicitudes, ADP, ISM manufacturero y BLS), este fue un dato alentador.

NO creemos que la aterradora acción de precios de hoy sea un presagio del final de este mercado alcista. Los flujos fueron muy constructivos en nuestra mesa de operaciones. ACTUALIZACIÓN DE RENDIMIENTO DE GS PB POST-CIERRE… Los fundamentales bajaron un 1.4% frente a los sistemáticos que se mantuvieron planos.

Nuestra actividad en el mercado fue un 7 en una escala de 1 a 10 en cuanto a niveles de actividad en general. El flujo ejecutado en nuestra mesa terminó con una inclinación de venta de -87bps hoy frente a un promedio de 30 días de -1bp. Las órdenes limitadas (LOs) finalizaron con $2.6 mil millones de vendedores netos, impulsados principalmente por productos macro y algunos semiconductores. Vimos defensa de LO en las áreas de más alta calidad de tecnología y salud. El equipo fundamental de Hedge Funds de Long/Short (L/S HF) no intentó pretender que entendían completamente los matices del desmonte sistemático, por lo que aunque la mayoría quería comprar en esta caída de manera significativa, la mayoría estaba en modo de compra pasiva, terminando con $2 mil millones de compradores netos, impulsados por productos macro, tecnología y servicios de comunicación (en este orden de magnitud).

Las recompras están activas, lo que ciertamente está ayudando. Los volúmenes totales del mercado aumentaron un 103% frente al promedio móvil de 20 días. Los ETFs representaron el 43% (máximo del año hasta la fecha) del mercado hoy frente al 29% del promedio del año. La parte superior del libro del S&P hizo nuevos mínimos del año hoy, promediando $2.49 millones al tocar (el nivel más bajo desde marzo del ’23). Muchas estrategias de impulso cuantitativas en todo el mundo ahora están cambiando de largo a corto. Al comenzar hoy, los CTA estaban largos $33.2 mil millones en S&P (frente a un máximo histórico de $50 mil millones). Nuestros estrategas han afinado las estimaciones exactas durante una semana:

- Cinta plana: -$50 mil millones para VENDER (-$9.3 mil millones SPX)

- Gran subida: -$33 mil millones para VENDER (-$5.7 mil millones SPX)

- Gran caída: -$77 mil millones para VENDER (-$18 mil millones SPX)

Niveles de umbral del S&P (corto/medio/largo plazo): 5476 / 5255 / 4859

DERIVADOS: La tensión en el mercado de volatilidad hoy fue equivalente a eventos como Covid, volmageddon, la crisis financiera global, etc. Creemos que gran parte de este movimiento se debió a un posicionamiento incorrecto. Algunas observaciones/estadísticas sobre el movimiento de hoy (gracias a Cullen Morgan):

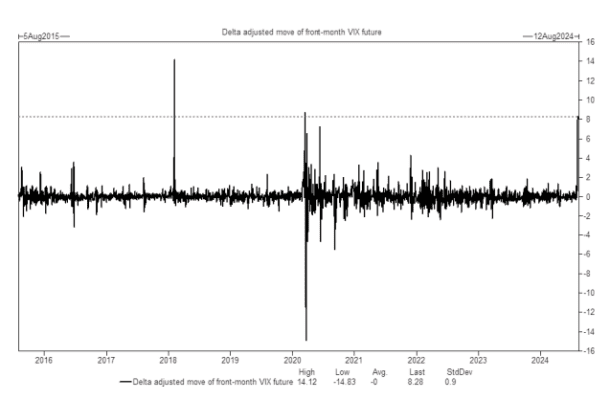

- El futuro del VIX del mes anterior superó su beta al SPX por más de 8v… solo dos lecturas más altas en nuestro conjunto de datos (Covid y Volmageddon)

- La banda intradía del VIX spot fue la más grande de todos los tiempos (42.34)

- El 53% de todas las opciones negociadas hoy fueron puts… en SPX específicamente, los puts superaron a las llamadas por ~2x

- Usando una regresión simple, el movimiento en UX1 hoy sería equivalente a un movimiento del -5% en SPX

- VVIX (volatilidad del VIX) explotó a 173 (este alcanzó un máximo de 190 hoy)… el nivel más alto desde 2020

- La liquidez del SPX alcanzó nuevos mínimos del año hoy, promediando ~$2.5 millones al tocar