S&P -20 puntos base cerrando en 5597 con una Orden al Cierre (MOC) de $2.8 mil millones para COMPRAR. NDX -24 puntos base en 19719, R2K -117 puntos base en 2142 y Dow -15 puntos base en 40834. Se negociaron 10 mil millones de acciones en todas las bolsas de valores de EE. UU., en comparación con el promedio diario del año hasta la fecha de 11.6 mil millones de acciones. VIX +840 puntos base en 15.88, Crudo -44 puntos base en 74.04, Bono del Tesoro a 10 años de EE. UU. -6 puntos base en 3.81, oro sin cambios en 2514, dxy -50 puntos base en 101.38 y bitcoin -45 puntos base en 59037.

Sesión sin eventos destacados hoy. Los principales puntos a resaltar:

- El sector minorista se negoció pesadamente, lo que pareció más una función de reducción de exposición/posicionamiento (muy evidente en restaurantes ayer).

- La fortaleza de la farmacéutica se debe a los informes de LLY +3% sobre que su medicamento para la pérdida de peso reduce significativamente el riesgo de desarrollar diabetes. Hubo un enfoque mayor en los perdedores relacionados con GLP-1 (DXCM -6.2%, TNDM -8%… a pesar de los volúmenes ligeros, vimos oferta de grandes capitalizaciones farmacéuticas versus demanda selectiva en biotecnología).

- Deshace modesto de la operación de IA/Poder (nada fundamental sobresaliente). En otros lugares, los bonos del Tesoro fueron demandados antes de las revisiones del BLS y las actas del FOMC de mañana (Bono del Tesoro a 10 años de EE. UU. -6 puntos base en 3.80%).

Impresiones del sector consumo en agenda para mañana incluyen: M, TGT, TJX, URBN. Para TGT, el objetivo final para el trimestre parece ser +1.5% o un poco más alto. Ciertamente, hemos tenido muchas conversaciones con aquellos que apuntan a +1%, pero realmente parece que necesita ser más alto después de los comentarios de WMT y COST sobre mercancías en general. Las ganancias por acción (EPS) pueden ser un comodín después de la falta del trimestre pasado, pero la mayoría espera un pequeño aumento en las ganancias por acción de este trimestre, incluso si las comparaciones no cooperan completamente.

Nuestra actividad fue de un 3 en una escala del 1 al 10 en términos de niveles generales de actividad. El flujo ejecutado en nuestro escritorio terminó con una inclinación de venta de -50 puntos base hoy frente al promedio de 30 días de +77 puntos base. Los niveles de actividad de los clientes fueron bajos. Tanto los administradores de largo plazo (L/Os) como los fondos de cobertura (HFs) terminaron como vendedores netos por alrededor de $600 millones. Los administradores de largo plazo vendieron netamente sectores tecnológicos mientras que los fondos de cobertura vendieron productos básicos y financieros.

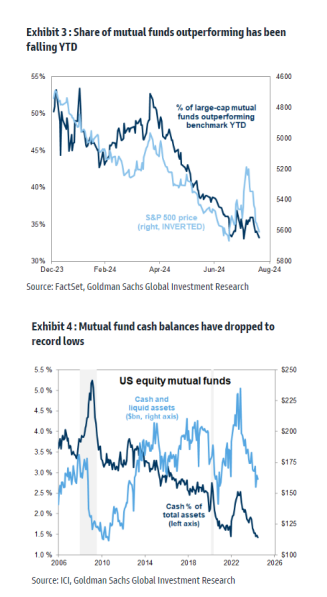

Nuestro equipo de estrategia de portafolio, considerado el mejor en su clase, acaba de publicar dos de los informes más leídos de GIR: Mutual Fundamentals y Hedge Fund Trend Monitor… que atraerán mucha atención mañana.

Puntos clave de Mutual Fundamentals:

- DESEMPEÑO: El 34% de los fondos mutuos han superado sus índices de referencia en lo que va del año, frente al 50% en mayo y por debajo del promedio histórico del 38%.

- TEMAS:

- Cambios sectoriales: la magnitud de los cambios en las inclinaciones sectoriales de los fondos mutuos en el segundo trimestre fue la más pequeña desde 2013, con el mayor cambio de solo 19 puntos base (Financieros).

- Tecnología de mega-capitalización: los fondos mutuos mantuvieron una subponderación significativa y generalmente redujeron posiciones en tecnología de mega-capitalización. El fondo mutuo promedio de gran capitalización tenía una subponderación de 671 puntos base en las siete mayores compañías en el segundo trimestre (frente a 660 puntos base en el primer trimestre). En general, los fondos redujeron posiciones principalmente en MSFT, GOOGL y NVDA, y aumentaron posiciones en AAPL.

- Cíclicos vs. defensivos: los fondos mutuos mantuvieron una sobreponderación significativa en acciones cíclicas en el segundo trimestre, lo que benefició a los fondos durante gran parte del año, hasta que la caída del 11% en largos cíclicos versus cortos defensivos a fines de julio y principios de agosto desafió los rendimientos de los fondos.

- SECTORES: El fondo mutuo promedio está actualmente más sobreponderado en Financieros (+147 puntos base) e Industriales (+137 puntos base). Los fondos están más subponderados en Tecnología de la Información (-358 puntos base), la menor inclinación en los últimos 10 años.

- ACCIONES: Nuevas sobreponderaciones: AMT, BAC, C, COR, CRH, DELL, EBAY, GEN, PGR, SYY, TGT, WTW, UNH; nuevas subponderaciones: AFL, CARR, MRK, MRNA, MU.

Puntos clave del Hedge Fund Trend Monitor:

- DESEMPEÑO: Los fondos de cobertura de acciones largas/cortas de EE. UU. han generado un sólido +9% en lo que va del año a pesar de la reciente volatilidad del mercado.

- APALANCAMIENTO E INTERÉS CORTO: Los fondos de cobertura redujeron el apalancamiento neto y bruto en julio, pero las exposiciones en general se mantienen por encima de los promedios de 5 años.

- MEGA-CAPITALES MAGNÍFICAS: Los fondos de cobertura recortaron posiciones en los mega-capitales antes de la venta masiva de julio (APL y AMZN fueron las excepciones donde los fondos de cobertura incrementaron posiciones).

- FONDOS DE COBERTURA VIP: Los mega-capitales siguen siendo las posiciones largas más populares de los fondos de cobertura a pesar de las recientes ventas (14 nuevos constituyentes VIP de fondos de cobertura: ADBE, CZR, EDR, GEV, HCP, HUBS, IAC, INSM, NTRA, SPOT, TEVA, UNH, WDAY).

- SECTORES: Los fondos de cobertura diversificaron su exposición cíclica, agregando a Financieros e Industriales mientras vendían el sector Consumo. (Más de 20 fondos iniciaron nuevas posiciones en CFG, GPN, WFC y FDS; en Industriales fueron ETN, PCTY y SRCL).