S&P -19 puntos básicos cerrando en 5702 con un MOC de -$9 mil millones para vender. NDX -24 puntos básicos en 19791, R2K -110 puntos básicos en 2227, y el Dow +9 puntos básicos en 42063. Se negociaron 20.1 mil millones de acciones en todos los mercados de valores de EE. UU. frente a un promedio diario de 11.5 mil millones de acciones en lo que va del año. VIX -110 puntos básicos en 16.15, crudo -4 puntos básicos en 71.92, bono del Tesoro estadounidense a 10 años +2 puntos básicos en 3.74, oro +122 puntos básicos en 2621, índice dólar (DXY) +18 puntos básicos en 100.80, y bitcoin -33 puntos básicos en 62,834.

Las acciones cayeron levemente antes del fin de semana, tras la demanda de $15 mil millones en ETFs apalancados que emocionaron al mercado ayer. No sorprenden los volúmenes explosivos con los $4.5 billones en opciones de renta variable estadounidense que expiraron hoy. Después del vencimiento, el mercado queda libre para moverse en cualquier dirección y los factores técnicos son desfavorables hasta el cierre del trimestre. Hoy el mercado empezó a sentirse pesado con $3.6 mil millones en bloques emitidos anoche, además de algunas noticias negativas durante la noche.

Después de perder y advertir, FDX -15% afectó fuertemente al complejo industrial (transporte y productos químicos en el epicentro del dolor). LEN -5% también desordenó el sector de la construcción de viviendas tras no cumplir con las entregas y las guías de margen a futuro. Las automotrices y proveedores de automóviles fueron golpeados tras el informe negativo de Mercedes y algunas notas de investigación negativas (ON, NXPI, ADI, MCHP, DAN, TSLA, AXL, F, etc.). Los bonos del Tesoro estuvieron mixtos con un cierto empinamiento de la curva. Los rendimientos están ahora exactamente donde estaban antes del recorte de 50 puntos básicos por parte de la FOMC… y el mercado de valores está tomando nota.

A principios de la semana, nuestros flujos indicaban que los inversores estaban en modo “esperar y ver”. Después de la Fed, los flujos de tanto LO (gestores de largo plazo) como HF (hedge funds) apuntaban hacia una rotación hacia cíclicos > defensivos. Vimos a los clientes recaudar efectivo (especialmente en servicios públicos) para comprar rezagados y otros proxies sensibles a las tasas. Los flujos fueron de naturaleza compensatoria, con los LO terminando la semana como compradores netos de +$3.5 mil millones, mientras que los HF fueron vendedores netos de -$3.5 mil millones. La mayor parte de la demanda fue en tecnología y coberturas de cortos macro. Por otro lado, los servicios de comunicación y financieros fueron vendidos netamente durante la semana.

Si bien los flujos del desk favorecieron la compra en tecnología durante la semana, no fue abrumadoramente convincente, ya que recibimos muchas preguntas del tipo “perseguir o no” debido a la velocidad y la composición del repunte, que tomó a muchos por sorpresa (el mercado ha estado en una postura más defensiva en los últimos meses – acciones de baja volatilidad/defensivas liderando – con un ojo puesto en las elecciones, la geopolítica y las perspectivas de ganancias como señales de precaución).

Calendario tranquilo la próxima semana: PMIs preliminares el lunes e inflación PCE el viernes. Resultados de ganancias incluyen AZO, MU, ACN, KMX, COST y MTN.

DERIVADOS: El OPEX fue el mayor vencimiento de septiembre registrado, con más de $4.5 billones en opciones expirando a lo largo del día. Al entrar en la sesión, los dealers tenían largos en más de $8 mil millones de gamma del S&P, el mayor cambio en un solo día en nuestro conjunto de datos. Aunque este OPEX limpiará temporalmente las posiciones, el desk espera que los dealers se repongan rápidamente, especialmente debido a las estrategias de sobreventa. Los flujos consistieron principalmente en coberturas, con 14 mil contratos del spread de puts en el S&P 30Sep24 5675-5775 comprados. El straddle para la próxima semana tiene una volatilidad implícita del 1.17%.

PRIME SEMANAL: La estimación de rendimiento de L/S fundamental subió +1.99% entre el 13 y el 19 de septiembre (frente al +2.20% del MSCI World TR), impulsada por un beta de +1.30% (de la exposición y sensibilidad al mercado combinadas) y un alpha de +0.69% debido a las ganancias en el lado largo. Las acciones globales fueron compradas netamente por primera vez en 10 semanas, ya que el flujo de operaciones brutas aumentó, impulsado por compras largas superando a las ventas cortas (1.5 a 1).

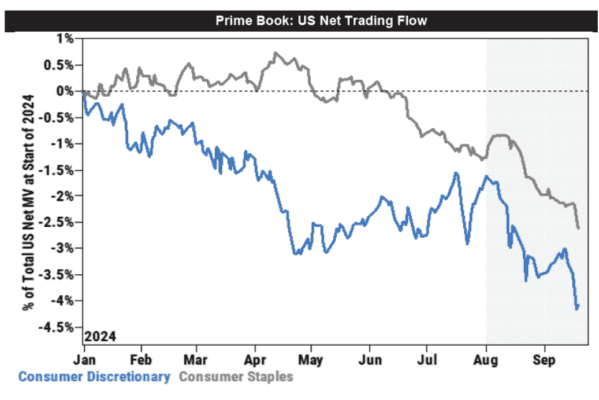

El apalancamiento bruto fundamental de L/S aumentó +1.5 puntos hasta 190.4% (percentil 53 en 1 año) y el apalancamiento neto +0.6 puntos hasta 54.6% (percentil 44 en 1 año). Los sectores más vendidos en el libro Prime de EE. UU. fueron consumo discrecional y productos básicos de consumo, impulsados tanto por ventas largas como cortas.

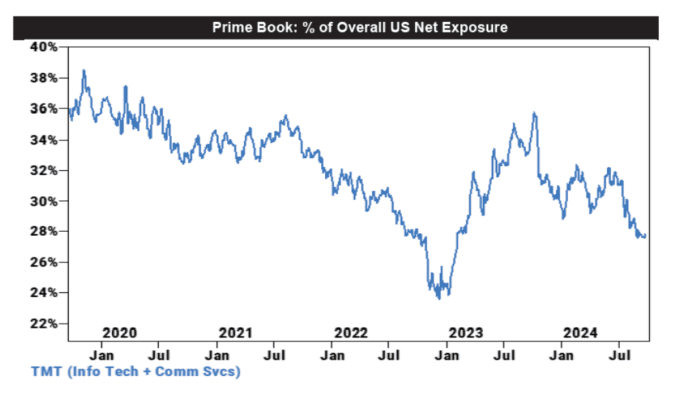

Los hedge funds compraron netamente acciones del sector TMT (Tecnología de la Información + Servicios de Comunicación) de EE. UU. al ritmo más rápido en 4 meses, impulsado casi en su totalidad por compras largas.