S&P subió +71 puntos básicos, cerrando en 5792 con una orden MOC (Market on Close) de $150 millones para compra. NDX subió +80 puntos básicos cerrando en 20268, R2K +25 puntos básicos en 2200 y el Dow +103 puntos básicos en 42512. Se negociaron 10.9 mil millones de acciones en todos los intercambios de renta variable de EE. UU., frente al promedio diario de 11.5 mil millones de acciones en lo que va del año. El VIX cayó -252 puntos básicos a 20.88, el Crudo cayó -42 puntos básicos a 73.26, el rendimiento del bono a 10 años de EE. UU. subió +5 puntos básicos a 4.07, el oro cayó -55 puntos básicos a 2607, el índice DXY subió +37 puntos básicos a 102.93 y el bitcoin cayó -231 puntos básicos a 60912.

Hoy fue un día de mayor apetito por el riesgo, con un movimiento amplio sin una razón clara. El SPX alcanzó su 44º máximo histórico este año, cerrando en 5792. Las actas del FOMC no tuvieron un impacto significativo. Los segmentos de menor calidad lideraron el alza. Se observó un rendimiento superior continuo en Software (+2%, el interés en comprar en este espacio sigue siendo alto aunque los flujos permanecen más moderados) y líneas de cruceros (NCLH, CCL y RCL subieron entre +5-10%). GOOGL cayó -1.5%, siendo un tema relevante; los comentarios sugieren que la mayoría se sorprende por la reacción al informe de que el DOJ (Departamento de Justicia) podría presionar para una división de la empresa (el escepticismo radica en que tanto el momento de estos titulares como la recomendación presunta ya estaban alineados con las expectativas). Los flujos aquí siguen activos, con vendedores más fuertes de GOOG/L para la comunidad de Inversores Institucionales de Largo Plazo (LO) frente a la demanda reducida de Hedge Funds (HF).

En otros lugares, Kindercare Learning Companies (KLC) debutó en la NYSE hoy, con un precio de $24, abrió a $27 con 1.8 millones de acciones negociadas y cerró en $26.13.

Para el IPC, esperamos un incremento del 0.28% en la tasa subyacente (frente al 0.2% esperado por el consenso), lo que corresponde a una tasa interanual de 3.16% (frente al 3.2% del consenso). También en la agenda para mañana: resultados de DAL y DPZ (pre-mercado), solicitudes de subsidio de desempleo, evento ‘Advancing AI’ de AMD (12pm ET), evento de IA de HPE (1:45pm ET), y evento de producto de robotaxi de TSLA (10am ET).

Nuestro nivel de actividad en el piso fue un 5 en una escala del 1 al 10. El flujo general ejecutado en nuestro escritorio terminó con una inclinación vendedora de -260 puntos básicos frente a un promedio de 30 días de +70 puntos básicos. Los flujos fueron superpuestos en naturaleza, con las instituciones de largo plazo (LOs) terminando con $1 mil millones netos en ventas, mientras que los Hedge Funds (HFs) finalizaron con $1.2 mil millones netos en compras. La oferta de los LOs estuvo impulsada principalmente por servicios de comunicación (GOOG/L) y productos macroeconómicos. Los Hedge Funds finalizaron con compras netas en casi todos los sectores. La demanda en orden de magnitud fue: productos macro, industriales, servicios públicos, servicios de comunicación y financieros.

Dom Wilson sobre el IPC: La fortaleza en el informe de empleo de la semana pasada cambia bastante el contexto para la publicación del IPC. Hace unas semanas, el mercado habría sido bastante tolerante con una lectura algo más alta y entusiasta con la posibilidad de un relajamiento acelerado si la cifra era más baja de lo esperado. Ahora, el umbral para el alivio con una lectura baja es mayor que antes, y el riesgo es que una lectura alta refuerce la narrativa reciente de que la Fed podría hacer menos de lo que se pensaba antes… la reacción ante una lectura alta probablemente será mayor que ante una baja, por lo que podría haber un sesgo bajista en las acciones por este dato. Estoy menos seguro de esto de lo que hubiera estado hace una semana porque a) el mercado de tasas se ha ajustado bastante en la última semana – con los precios de mediados de 2025 subiendo casi 50 puntos básicos – y b) parece haber un nivel razonable de miedo ante el dato, por lo que el “verdadero” consenso podría ser más alto de lo que parece y salir indemne podría ser más un alivio que antes. Pero aún así, creo que el mercado está en un modo en el que eliminaría los recortes de la Fed más rápidamente de lo que los agregaría.

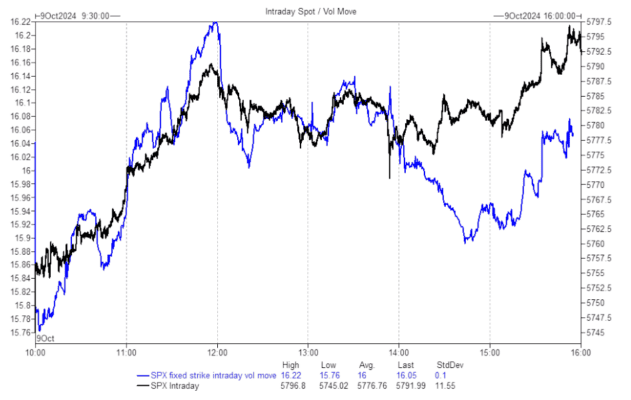

Derivados: China sigue siendo un tema principal. Nuestros flujos consistieron en clientes comprando la caída directamente en ASHR y KWEB, además de compradores de opciones de sesgo en tecnología china. Creemos que cubrir con una delta larga (vender call, comprar put) es una de las mejores operaciones en el tablero en este espacio. De cara al dato del IPC de mañana, creemos que hay asimetría a la baja en caso de una lectura superior (frente a una lectura inferior). Más allá del evento de mañana, la opinión en el escritorio es operar delta larga y volatilidad larga en vencimientos post-electorales. Nuestras operaciones favoritas son volatilidad del NDX para noviembre o calls SPX 6100 para enero… a medida que el mercado sigue marcando nuevos máximos, creemos que estas posiciones deberían tener un comportamiento positivo en cuanto a beta (esto comenzó a mostrarse hoy… ver gráfico abajo).

Movimientos implícitos de cara al IPC…

- SPX Index = 0.70%

- QQQ Equity = 0.89%

- IWM Equity = 1.40%