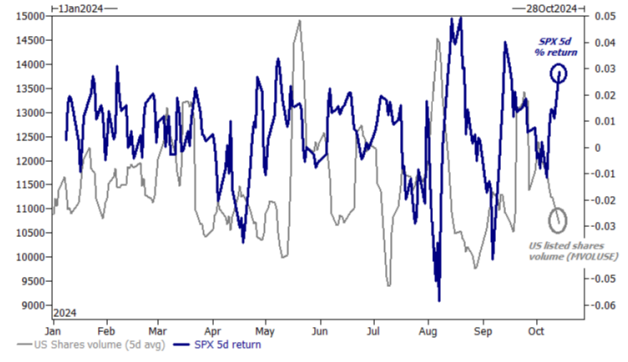

S&P +77 puntos básicos, cerrando en 5859. NDX +82 puntos básicos en 20439, R2K +66 puntos básicos en 2249, y el Dow +47 puntos básicos en 43065. Se negociaron 9.44 mil millones de acciones en todos los intercambios de renta variable de EE. UU., frente al promedio diario del año de 11.5 mil millones de acciones. VIX -337 puntos básicos a 19.77, Crudo -208 puntos básicos a 73.98, bono estadounidense a 10 años sin cambios, oro -14 puntos básicos a 2653, DXY +32 puntos a 103.22 y Bitcoin +488 puntos básicos a 65811.

Lunes tranquilo y sin incidentes, como era de esperar, debido al feriado del mercado de bonos. El SPX alcanzó su 46º máximo histórico hoy, impulsado por una sesión de bajo volumen (fue la tercera sesión más lenta del año con 9.47 mil millones de acciones negociadas y la octava sesión más lenta en valor nominal con 465 mil millones de dólares). La amplitud fue generalizada, con casi todos los sectores en verde, excepto energía (datos débiles de China + falta de escalada en el Medio Oriente). El mercado alcista se mantiene… Las acciones de NVIDIA ganaron un 2.4% para cerrar en su nivel más alto registrado. El Nasdaq ahora está a menos del 1% de su máximo histórico del 10 de julio.

La pregunta más recurrente del día fue: “¿Cómo está la posición en software ahora?”, ya que continuó su racha verde de 5 días. Los factores de esta recuperación en el sentimiento y el posicionamiento parecen ser: 1) posicionamiento más limpio tras ~3 meses de acción plana/bajista, 2) mejora en el sentimiento sobre IA (NVIDIA ha subido en 7 de las últimas 8 sesiones), 3) optimismo cíclico (políticas monetarias más laxas + China) ayudando a abrir nuevas ideas, y 4) enfoque en los resultados del 3T (y alejándose del macro), donde se espera que los sectores de tecnología de la información y servicios de comunicación muestren el mayor crecimiento de EPS dentro del S&P.

Nuestro nivel de actividad fue un 3 en una escala del 1 al 10. El flujo ejecutado en nuestra mesa terminó con una inclinación compradora de +290 puntos básicos, frente a los +73 puntos básicos del promedio de 30 días. Las cuentas de órdenes limitadas y los fondos de cobertura terminaron con compras netas de ~900 millones y ~450 millones de dólares respectivamente. Las cuentas de órdenes compraron tecnología y discreción vs. vendieron salud. Los fondos de cobertura compraron productos macro, consumo básico e industriales vs. vendieron financieros.

Para mañana: Producción industrial de la Eurozona e índice Empire Manufacturing. LVMH reporta tras el cierre en Europa. En EE. UU. (antes) ACI, BAC, C, GS, JNJ, PGR, PNC, SCHW, STT, UNH, WBA; tras el cierre EPAC, HWC, IBKR, JBHT, Rio Tinto, SGH, UAL.

DERIVADOS: Comienzo tranquilo de la semana al haber realizado el straddle diario en la primera hora de negociación. La volatilidad de strike fijo del SPX subió en el día, y las opciones call representaron el 61% de las operaciones, aunque vimos muy poca persecución en los flujos de clientes. El gamma de los dealers ha comenzado a alargarse, y lo hemos modelado en 5.5 mil millones de dólares al precio actual. Esto se acorta justo un 1% más arriba desde aquí, y el OPEX del viernes limpiará aún más el posicionamiento. El calendario debería activarse el resto de la semana con resultados y ventas minoristas, el straddle del viernes está valorando un movimiento de solo el 1.03%. (cortesía de Pat Grahling). Los volúmenes disminuyen hacia los máximos históricos (gracias a Brian Garrett).

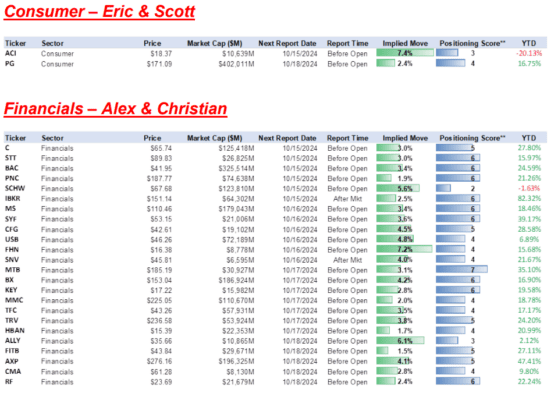

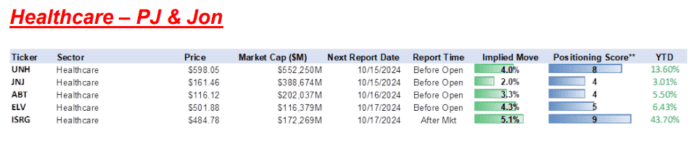

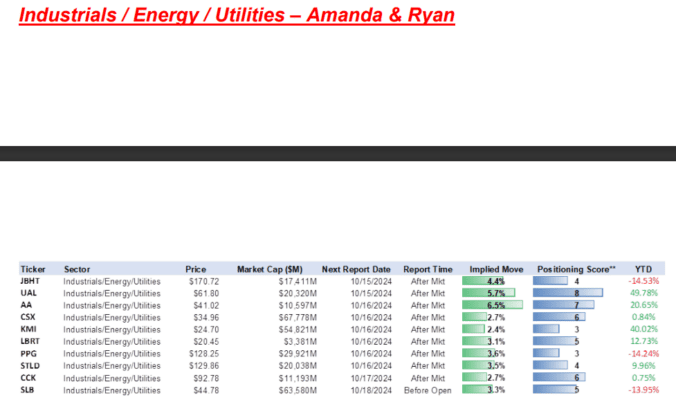

Detalles de posicionamiento para resultados