S&P -18 puntos básicos cerrando en 5853 con una orden de cierre de mercado (MOC) de $2.1 mil millones para vender. Nasdaq 100 +18 puntos básicos en 20361, Russell 2000 -160 puntos básicos en 2239, y el Dow Jones -80 puntos básicos en 42931. Se negociaron 11.2 mil millones de acciones en todas las bolsas de valores de EE. UU., frente a un promedio diario de 11.5 mil millones en lo que va del año. VIX +189 puntos básicos en 18.37. Crudo +168 puntos básicos en 70.38, bono del Tesoro de EE. UU. a 10 años +11 puntos básicos en 4.19, oro -4 puntos básicos en 2720, índice dólar (DXY) +46 puntos básicos en 103.97 y bitcoin -162 puntos básicos en 67635.

Los mercados de EE. UU. se tomaron un respiro para comenzar la semana en un lunes tranquilo, después de alcanzar un nuevo máximo histórico (ATH) el viernes. 420 empresas del S&P terminaron en rojo, con las acciones relacionadas con Bitcoin y Megacap como los únicos dos sectores de nuestras canastas que cerraron en verde. El enfoque de la semana sigue estando firmemente en los resultados financieros, con el 19% de la capitalización del mercado del S&P 500 listo para reportar. La fortaleza de las grandes tecnológicas fue un destacado, cerrando con un +1% impulsado por Nvidia, que subió 423 puntos básicos y alcanzó nuevos máximos históricos. Claramente, hubo una tendencia de “comprar el Mag 7 y vender todo lo demás”, impulsada en gran medida por el movimiento de los rendimientos y una fuga hacia la calidad.

Los proxies de bonos, comercio minorista y acciones muy cortas tuvieron un desempeño significativamente inferior hoy en este contexto. El rendimiento del bono del Tesoro a 10 años de EE. UU. cerró en 4.19%, su nivel más alto desde finales de julio. No hubo un único catalizador claro para el movimiento en los rendimientos, sino una combinación de oferta de CTA y comentarios ligeramente más agresivos del BCE. Creemos que el aumento en los rendimientos también podría deberse al reciente enfoque en la pendiente de la curva y comentarios de que los rendimientos podrían volver al 5% este año.

DraftKings (-3.4%) fue la acción más comentada hoy, y la mejor explicación y retroalimentación parece ser simplemente otro fin de semana de apuestas más difíciles para las casas de apuestas deportivas.

Nuestro nivel de actividad fue un 3 en una escala del 1 al 10. Terminamos con un 5% más para comprar, con una demanda neta de $2.5 mil millones. Las órdenes de límite (LOs) lideraron, con más de $1 mil millones de demanda neta, concentrada en Tecnología, Productos Básicos y Energía. Las LOs vendieron productos macro y Discrecionales de Consumo. Los fondos de cobertura terminaron prácticamente planos, destacándose la oferta en productos macro (las proporciones cortas se elevaron al 80%).

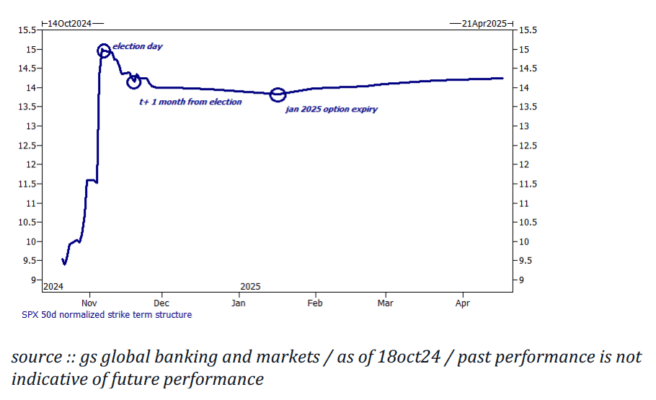

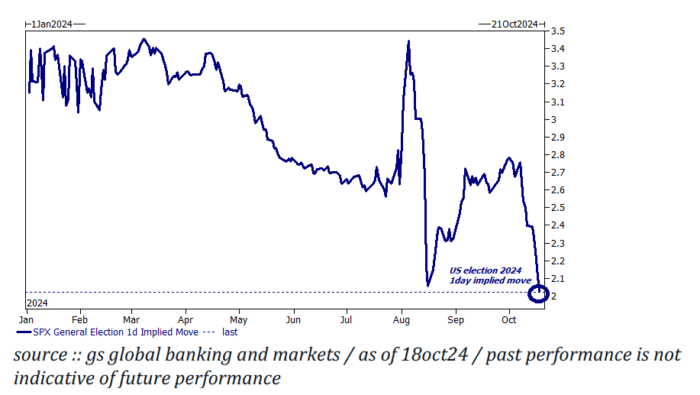

DERIVADOS: Hubo un sesgo dentro de las acciones a disminuir las probabilidades electorales que el mercado ha estado valorando en las últimas semanas. Vimos a los clientes comprando opciones de venta (puts) en temas que se han beneficiado directamente (por ejemplo, el índice KRE). Nos gustan las opciones de compra (calls) en GSCBDMRN (canasta de energías renovables directamente vinculada a las probabilidades de Harris en los mercados de predicción) y spreads de venta en nuestra canasta de desempeño superior de políticas republicanas, GS24REPL (precios disponibles bajo solicitud). A nivel de índice, los desarrollos más notables son: 1/ el movimiento implícito por las elecciones ha caído a su nivel más bajo desde que comenzamos a rastrear (creemos que esto ha bajado demasiado; nota completa disponible aquí) y 2/ nuestro modelo sugiere que los operadores están largos en $9 mil millones de gamma del S&P (cambia a corto si sube un +2.5%)… esto ayuda a explicar los pequeños movimientos de cierre/cierre que hemos visto y el bajo movimiento implícito durante toda la semana (el straddle hasta el viernes es inferior al 1%).