En la semana, el SPX cayó un 0.57%, mientras que el NDX subió un 0.80% y el RTY bajó un 3.07%, con gran dispersión y movimientos de precios “a la inversa” en sectores subyacentes. La magnitud de las variaciones en las ganancias fue superior a la media, con más acciones a la baja que al alza (reacciones positivas para TSLA, PM, GM, GEV, WDC; negativas para GPC, PMH, ENPH, TER, TXT). Algunos de los mayores ganadores del año hasta la fecha fueron vendidos tras reportes (como GE, CARR, VRT), y lo que ya estaba en una tendencia negativa continuó empeorando, específicamente en el sector de productos químicos (OLN, TROX). Es una temporada de EPS especialmente agresiva en el sector sanitario, que sigue siendo el punto crítico de presión posicional (CNC subió inicialmente un 12% hoy tras una caída del 15% en las últimas dos semanas debido a fallos en ELV y UNH; otros movimientos fuertes incluyen ICLR, MOH, CYH). Por otro lado, las acciones de chips continúan al alza debido a las mejores ganancias y el impulso para añadir cíclicas de calidad dado el contexto macroeconómico.

Desde la perspectiva de los flujos, estos fueron bastante moderados, con indicios de menor riesgo bruto y actividad comercial, ya que la anticipación por las elecciones sigue generando movimiento. Tanto los operadores a largo plazo como los fondos de cobertura terminaron como compradores netos. Las mayores inclinaciones de compra se observaron en Energía, Tecnología e Industriales, mientras que Servicios de Comunicación fue vendido netamente. Nuestro equipo de ETFs también señaló volúmenes reducidos. Mirando a elecciones pasadas, con excepción de 2008, se ha observado un patrón similar de reducción de volumen hasta el día de las elecciones. Una vez determinado el presidente electo, el volumen suele incrementarse y mantenerse alrededor del 30% del mercado.

Lo mejor de la semana: Memes y megacaps subieron ~0.80%. Lo peor: Exposición en vivienda -6%, Riesgo Arancelario -4%, y el rendimiento de los demócratas -3.5%.

Para la próxima semana, el 22% de los fondos mutuos cierran su año fiscal el jueves (mantén el grupo de pérdidas fiscales GSCBMF24 en el radar). En el calendario económico: el martes veremos los datos de ofertas de empleo JOLTS; el miércoles, la nómina privada ADP, la primera mirada al PIB del tercer trimestre y las ventas de viviendas pendientes; el jueves, las solicitudes iniciales, el ECI, ingresos/gastos personales, inflación PCE y el PMI de Chicago; y el viernes, el informe de empleo, el ISM manufacturero y el gasto en construcción. El mercado espera un aumento de aproximadamente 130,000 en las nóminas no agrícolas de octubre, tras el aumento de 254,000 en agosto.

Además, el 41% de la capitalización del mercado del S&P reportará la próxima semana, la semana más activa de la temporada de EPS del tercer trimestre. Algunos de los puntos destacados:

- Lunes: ON

- Martes: AMD, GOOGL, RDDT, Visa

- Miércoles: BKNG, CFLT, DASH, EBAY, ETSY, KLAC, META, MSFT, PCOR

- Jueves (Halloween): AAPL, AMZN, CMCSA, RBLX, STM, UBER, INTC, TEAM

Los reportes más debatidos: ON, FFIV, AMD, GOOGL, CMCSA, MSFT, AMZN, UBER, TEAM, EBAY, CFLT.

Derivados: Con el movimiento implícito de las elecciones rondando el 2%, hoy fue una de las primeras veces que vimos a clientes comprando este movimiento en forma de estrategias de strangles o spreads de compra/venta. De cara al futuro, el equipo espera que la inclinación baje en las próximas semanas conforme nos acercamos a noviembre, y aún mantiene una visión positiva hacia el QQQ, ya que el diferencial de volatilidad con el SPX está por debajo de un 5%. Esto funcionará bien dado el flujo de ganancias de tecnología que se espera antes de fin de mes, con reportes de GOOGL, META, MSFT, AAPL, y AMZN. El straddle para la próxima semana se sitúa en 1.64%.

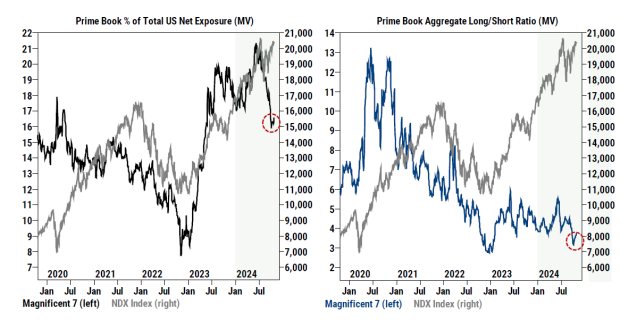

Las acciones de tecnología de mega capitalización han sido netamente compradas en octubre, impulsadas principalmente por coberturas de posiciones cortas y, en menor medida, compras largas. Sin embargo, desde una perspectiva de posicionamiento, la asignación neta y el ratio largo/corto del grupo están ambos muy por debajo de sus respectivos niveles previos a los reportes de ganancias del primer y segundo trimestre.