S&P +16 pb cerrando a 5832 con una orden de mercado al cierre (MOC) de $2.3 mil millones para vender. NDX +98 pb a 20550, R2K -41 pb a 2235 y el Dow -36 pb a 42233. Se negociaron 12.5 mil millones de acciones en todas las bolsas de valores de EE. UU. frente al promedio diario de 11.5 mil millones en el año. VIX -172 pb a 19.46; el crudo -18 pb a 67.26; el bono a 10 años de EE. UU. +2 pb a 4.26; el oro +110 pb a 2772; el índice dólar (DXY) sin cambios a 104.3; y Bitcoin +397 pb a 72351.

El NDX cerró un 1% más alto hoy, aunque los niveles de actividad parecían moderados antes del inicio de la temporada de resultados esta noche. La fortaleza en META, MSFT, AMZN (previo a resultados) y AVGO/AMD (artículo de Reuters sobre OpenAI) representaron ~60% del movimiento del NDX. A esto se suma la volatilidad de los resultados, con nuestra canasta de rezagados de TMT de 12 meses ganando +130 pb hoy. Por el contrario, DHI cayó un 7% reaccionando negativamente a su gran pérdida: “creemos que la volatilidad de las tasas y la incertidumbre están haciendo que algunos compradores se mantengan al margen a corto plazo”.

Post-cierre: GOOG +3.5% por buenos resultados en la nube y un leve aumento en YouTube y búsqueda (hemos visto una reducción significativa en la duración en semanas/meses recientes para varios tipos de clientes. Por eso, lo clasificamos con un 6 en una escala del 1 al 10, el ranking más bajo en mega capitalización de este trimestre). RDDT +15% (a pesar de ser una posición larga saturada antes del reporte), los ingresos del 3T superaron en un ~11%, alcanzando $348 millones, o una aceleración al +68% anual (vs. +54% anual el último trimestre), con ingresos por publicidad acelerándose al +56% anual (vs. +41% anual el último trimestre). Guía ingresos 4T entre $385-400 millones vs consenso de $356 millones. SNAP +7% por una leve superación en el trimestre a $1.37 mil millones (+15% anual) vs consenso de $1.36 mil millones, con EBITDA superando expectativas en ~$132 millones vs consenso de $93 millones. Anunció recompra de acciones de $500 millones. Usuarios activos diarios (~443 millones en el trimestre, con usuarios en Norteamérica estables trimestralmente en ~100 millones). Conferencia a las 5 p.m. ET. AMD -5% (la acción subió ~6% ayer/hoy), leve superación en el trimestre, guía en línea (aunque ~$50 millones por debajo en el punto medio).

Nuestra actividad general en la mesa de operaciones terminó con un sesgo de venta de -275 pb vs el promedio de 30 días de +52 pb. Las órdenes de venta terminaron en vendedores netos leves (-$400 millones) impulsadas por servicios de comunicación, salud y materiales, mientras que los fondos de cobertura fueron compradores netos leves (+$300 millones) impulsados por tecnología y productos macroeconómicos.

Derivados: La volatilidad aumentó levemente en el día a medida que el sesgo de compra se aplanó tras niveles elevados en anticipación a las elecciones. Desde una perspectiva de flujo, la mesa vio interés en posiciones a la baja en el VIX (por ejemplo, VIX Nov 16 14 1×2 PS). Es una operación que nos gusta particularmente en los vencimientos de diciembre y enero, ya que los volúmenes disminuyen y las estrategias de sobreventa como QYLD aportan más volumen y suprimen la volatilidad. GOOGL subió un 4% en el post-cierre tras ver ~3.5 veces el volumen de calls en comparación con el promedio de 20 días (movimiento de ganancia implícita de 1 día de 6.33%). La estrategia combinada para el resto de la semana está en 1.34%.

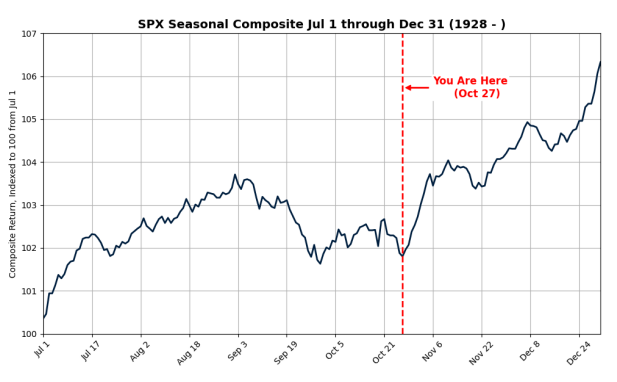

Estacionalmente, ayer comenzó el mejor periodo anual de negociación para las acciones estadounidenses desde 1928, especialmente durante un año electoral. Las dinámicas de oferta favorecen a los mercados de acciones estadounidenses hacia el final del mes. El cierre de mes reducirá la oferta de los mayores vendedores del mercado de valores (fin de año de fondos mutuos y oferta de pensiones) y traerá de vuelta al mayor comprador del mercado de valores, las empresas estadounidenses.