ECONOMÍA EE.UU:

- Los empleos no agrícolas (NFP) llegaron a 12,000 frente a los 100,000 esperados.

- La tasa de desempleo (UE) se mantuvo en 4.1% como se esperaba.

- Las ganancias promedio por hora (AHE) aumentaron un 0.4% mensual frente al 0.3% esperado; interanual fue del 4.0%, coincidiendo con lo esperado.

El BLS no dio un número exacto, pero mencionó un posible impacto en la encuesta de establecimientos y en la tasa de respuesta debido al huracán, que estuvo muy por debajo del promedio.

Resumen de Nóminas de EE.UU. por GS: Conclusión: Las nóminas no agrícolas subieron 12,000 en octubre, por debajo de las expectativas, reflejando una disminución de 41,000 debido a huelgas y una posible afectación por huracanes. El BLS indicó que es “probable que las estimaciones de empleo en nómina en algunas industrias se hayan visto afectadas por los huracanes”, pero no proporcionó una estimación de la magnitud del impacto.

El empleo en industrias sensibles al clima disminuyó en 5,000 (frente al promedio de +56,000 de los tres meses anteriores), y el número de trabajadores que informaron no trabajar debido a mal tiempo en la encuesta de hogares aumentó en 460,000. La tasa de respuesta a la encuesta de nóminas de octubre fue la más baja para el primer informe mensual de nóminas desde enero de 1991.

El crecimiento de nóminas en agosto y septiembre se revisó a la baja en 112,000 debido a ajustes en los factores estacionales. La tasa de desempleo se mantuvo sin cambios en 4.1%, reflejando disminuciones tanto en el empleo doméstico como en la tasa de participación laboral. Nuestra estimación del ritmo subyacente de crecimiento del empleo, basada en las encuestas de nóminas y de hogares, ahora es de 150,000 empleos.

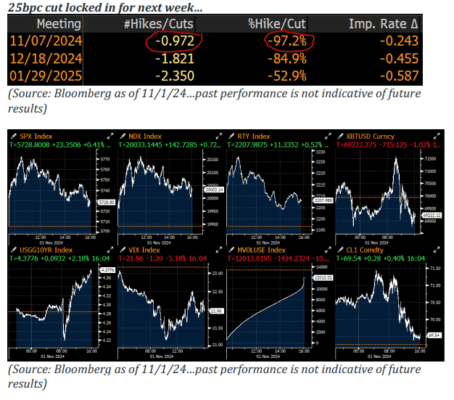

Las ganancias promedio por hora aumentaron un 0.4% mensual en octubre, superando las expectativas. Nuestra estimación del ritmo subyacente de crecimiento de las ganancias promedio por hora es de +3.8%. Seguimos esperando que el FOMC reduzca la tasa de fondos federales en 25 puntos básicos en sus reuniones de noviembre y diciembre.

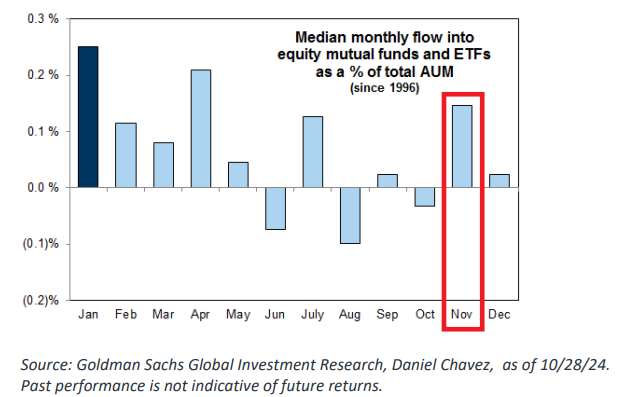

GS ACTUALIZACIÓN DE ESCRITORIO… Las acciones encuentran cierto alivio hoy ahora que las dinámicas de fin de mes han quedado atrás. Octubre marca el cierre de año para un gran número de fondos mutuos. Calculamos $11 mil millones en acciones para venta de pensiones. En la semana, el SPX y el NDX cayeron un 1%, mientras que el RTY se mantuvo casi plano. La narrativa estuvo dominada por una serie de resultados de empresas influyentes, incluidas las grandes tecnológicas, el fin de mes y las dinámicas fiscales de fin de año de los fondos mutuos, la reducción de posiciones por las elecciones y un aumento en las emisiones registradas ($23.4 mil millones en 23 transacciones, siendo la de BA la mayor con aproximadamente $18.5 mil millones). Las entradas de acciones individuales han aumentado considerablemente, aunque algunos de estos movimientos pueden explicarse por factores de posicionamiento, mientras que otros se explican por verificaciones específicas.

Desde una perspectiva de flujo, los inversores institucionales (LOs) vendieron neto alrededor de $10 mil millones en acciones de EE.UU. en la semana (aproximadamente el 50% de las ventas fueron en tecnología). Este es el sesgo de venta nominal semanal más grande del año según nuestros datos. No observamos ventas desproporcionadas por parte de fondos de cobertura (HFs) esta semana (¿ya han reducido posiciones?). Los flujos de fondos de cobertura fueron equilibrados, terminando con aproximadamente $300 millones en compras netas. Lo mejor de la semana: Tecnología no rentable +3%, IA en riesgo +2%, ADRs de China +2%. Lo peor de la semana: Sensibles a Bitcoin -5%, Gas natural -4%, Fármacos para la obesidad y favoritos del retail -3% (crédito a Ari C).

Próxima Semana: Servicios ISM de EE.UU. (martes), elecciones en EE.UU. (martes por la noche), decisiones de bancos centrales (Riksbank, Norges Bank, BOE y FOMC tienen decisiones políticas el jueves 7/11) y el IPC/PPI de China (viernes). A nivel micro, se desacelera un poco con un 8% de la capitalización del S&P reportando. Los inversores están ansiosos por desplegar capital una vez que se conozcan los resultados de las elecciones.

EN EL OTRO LADO DEL ATLÁNTICO… Los flujos en la mesa HT se inclinaron hacia el lado vendedor hoy, con LOs (70% del flujo) con una demanda 1.5 veces mayor para venta, y los HFs (30% del flujo) equilibrados. A través de los sectores, hubo demanda neta en Tecnología de la Información, Servicios de Comunicación y Energía, frente a la oferta en Finanzas, Consumo Discrecional y Consumo Básico. Los niveles de actividad en la mesa se calificaron como un 4 en una escala del 1 al 10.

GS PB ACTUALIZACIÓN…Semana finalizando el 31/10: Las acciones globales fueron compradas neto esta semana, impulsadas por compras largas que superaron a las ventas cortas (2.5 a 1). Los flujos regionales estuvieron divididos, ya que América del Norte y Asia Desarrollada fueron compradas neto, mientras que Europa y Asia Emergente fueron vendidas neto. Los productos macro representaron más del 85% de las compras nominales netas, mientras que las compras netas en acciones individuales fueron relativamente más moderadas, ambas lideradas por compras largas. Los sectores globales más comprados fueron Industriales, Servicios Públicos y Materiales, mientras que Tecnología de la Información, Servicios de Comunicación y Consumo Discrecional fueron los más vendidos.

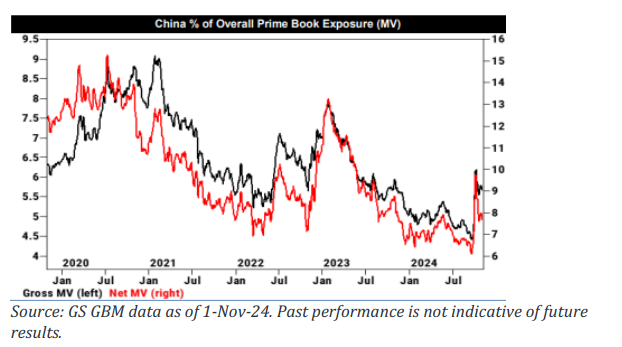

Las acciones chinas vieron la mayor reducción de posiciones nominal desde enero de 2021, antes de la reunión del comité permanente de la NPC la próxima semana.

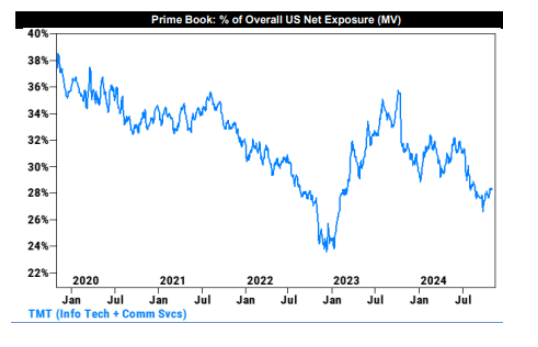

– Los fondos de cobertura (HFs) vendieron neto acciones del sector TMT de EE.UU. durante una semana ocupada de reportes de ganancias encabezada por grandes nombres tecnológicos. Las acciones de TMT de EE.UU. (Servicios de Comunicación + Tecnología de la Información) experimentaron la mayor venta neta en cinco semanas, impulsada tanto por ventas en corto como en largo (1.6 a 1). A nivel de subsectores, los más vendidos fueron Software, Entretenimiento, Equipos Electrónicos, Medios Interactivos y Servicios, y Semiconductores y Equipos de Semiconductores.

…El sector TMT ahora representa el 28.3% de la exposición neta total de EE.UU., ubicándose en el percentil 14 en comparación con los últimos cinco años. El libro Prime ahora tiene una posición infraponderada en TMT en -12.5 puntos en comparación con el SPX, lo que sigue siendo cercano al nivel más bajo de infraponderación en los últimos cinco años.

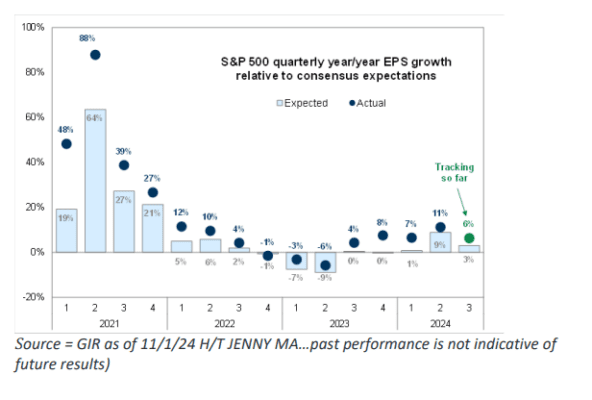

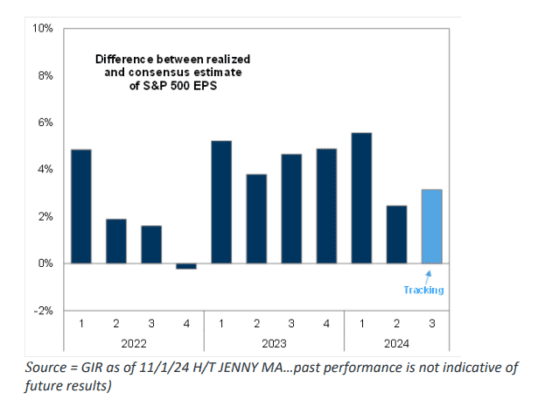

RESULTADOS… Situación hasta ahora (crédito a Flood/Ma): Las expectativas de consenso para esta temporada de resultados permanecen bajas: se espera un crecimiento interanual del S&P 500 del 3% (frente al 11% alcanzado en el 2T24… actualmente registrando un 6% para este período). Más empresas están superando las estimaciones de consenso por al menos 1 desviación estándar, mientras que la cantidad habitual está fallando (comparado con promedios históricos desde el año 2000). Las superaciones de expectativas están siendo recompensadas más que el promedio histórico, mientras que los incumplimientos no están siendo castigados tan severamente.

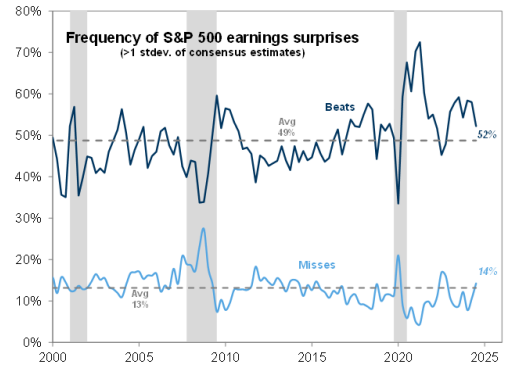

351 empresas del S&P 500 han reportado resultados del 3T (71% de la capitalización total de mercado). El 52% de las empresas que reportaron superaron las estimaciones de ganancias del consenso en más de 1 desviación estándar (por encima del promedio histórico de 49%). El 14% de las empresas no alcanzaron las estimaciones en más de 1 desviación estándar (en línea con el promedio del 13%).

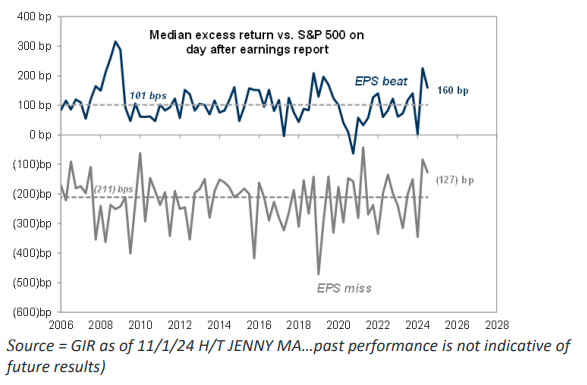

Las empresas que superaron las estimaciones de ganancias por al menos 1 desviación estándar superaron al S&P 500 en +160 puntos básicos en la sesión de negociación inmediatamente posterior al informe (frente al promedio histórico de +101 puntos básicos de superación). Las empresas que no alcanzaron las estimaciones de ganancias por al menos 1 desviación estándar tuvieron un rendimiento inferior al S&P 500 en -127 puntos básicos (considerablemente menos que el promedio histórico de -211 puntos básicos de rendimiento inferior).

FLUJOS DE FONDOS… Los recompras están regresando / Los CTA se han convertido en vendedores al entrar en el día de hoy (atentos al nivel de 5744) / Las acciones experimentaron salidas netas durante la semana.

- RECOMPRAS… Este lunes pasado marcó el primer día del período estimado de ventana abierta para las empresas, con aproximadamente el 50% en ventana abierta. Ya hemos visto a varias empresas comenzar a entrar en nuevos planes 10b5-1 durante la última semana. Como recordatorio, a medida que las empresas publican resultados, empiezan a ingresar al período de ventana abierta donde pueden realizar órdenes de recompra discrecionales y entrar en planes 10b5-1. Estimamos que las empresas ingresan a la ventana abierta entre 1 y 2 días después del anuncio de resultados (crédito a Vani Ranganath).

- FLUJOS DE ACCIONES… Los flujos netos hacia fondos de acciones globales se volvieron modestamente negativos en la semana que terminó el 30 de octubre (-$1 mil millones frente a +$4 mil millones en la semana anterior). Los flujos fueron mixtos según las regiones. En el G10, EE.UU. y Japón continuaron registrando entradas netas, mientras que Europa Occidental experimentó salidas netas. Mientras tanto, en los mercados emergentes, China continental y los índices de referencia de EM globales registraron salidas netas (ver el gráfico del día). A nivel sectorial, los industriales tuvieron las mayores entradas, mientras que el sector tecnológico experimentó la mayor salida.