Fue una semana histórica. RTY +8.6%, NDX +5.4%, SPX +4.6% (cerró hoy en 5995). Un poco de fatiga entre los inversores hoy, mientras el polvo sigue asentándose después de las elecciones, los recortes de 25 pb de la Fed y el Banco de Inglaterra, un movimiento en los rendimientos (el rendimiento del bono del Tesoro a 10 años en EE. UU. bajó 7 pb esta semana hasta 4.30%) y una larga lista de reportes de ganancias. La presión de rotación probablemente continuará siendo una característica destacada en los mercados, ya que los inversores colocan su dinero en valores de menor capitalización y buscan temas cíclicos o de reflación. El flujo de fondos sigue siendo positivo: recompras corporativas robustas, los fondos de cobertura están re-apalancando, los coberturas se están deshaciendo (VIX en 14.94), estacionalidades positivas, etc.

Desde una perspectiva de flujo, los inversores de largo plazo han recomprado todo lo que vendieron la semana pasada, terminando con una posición neta de compra de $12 mil millones esta semana, mientras que los flujos de los fondos de cobertura terminaron equilibrados. Los sectores con mayor sesgo de compra en orden de magnitud fueron: Servicios Públicos, Financieras e Inmobiliarias (REITs), Productos Macro y Tecnología. El único sector con un leve sesgo de venta fue el de Salud.

Los mejores de la semana: Bitcoin, acciones de memes, ganadores de 12 meses, software y bancos regionales, todos subieron más de +10%. Los peores de la semana: medicamentos para la obesidad -2%, renovables -1%, ADRs de China y bonos proxy sin cambios.

El mercado de bonos estará cerrado el lunes por el Día de los Veteranos (11 de noviembre) (Gracias a todos los que han servido). El martes recibiremos el informe de sentimiento de pequeñas empresas de la NFIB y la Encuesta de Oficiales de Préstamos de la Fed. El CPI de octubre será el centro de atención el miércoles, seguido del PPI el jueves. Las ventas minoristas, la fabricación en el Empire State y la producción industrial cerrarán la semana el viernes. Una semana ocupada de comentarios de la Fed con Powell como punto destacado (14/11).

DERIVADOS: La volatilidad fue notable hoy con una subida puntual mientras que el sesgo de calls en el SPX está en uno de los niveles más planos del último año. Vimos a los clientes monetizar algunas operaciones relacionadas con las elecciones en el sector financiero y aumentar posiciones en call/spreads en el SPY. Con toda la atención en TSLA, los volúmenes de call se dispararon, negociando más de 4.8 millones de contratos (el nivel más alto desde 2021). El calendario está más tranquilo la próxima semana, pero aún tendremos el CPI y el vencimiento mensual de opciones; el straddle para toda la semana cerró en solo 1.15%. (Gracias a Pat Grahling).

PRIME: Las acciones globales fueron compradas netamente esta semana, ya que el libro Prime registró el mayor aumento en actividad de negociación bruta desde septiembre de 2022, impulsado por compras largas que superaron a las ventas en corto en una relación de 3.6 a 1. La estimación de rendimiento fundamental de L/S subió +2.37% entre el 1/11 y el 7/11, impulsada por un beta de +2.0% y un alfa de +0.37% por las ganancias del lado largo. El apalancamiento bruto fundamental de L/S subió 3.3 puntos al 187.0% (percentil 7 en un año) y el apalancamiento neto subió 3.8 puntos al 59.1% (máximo de un año).

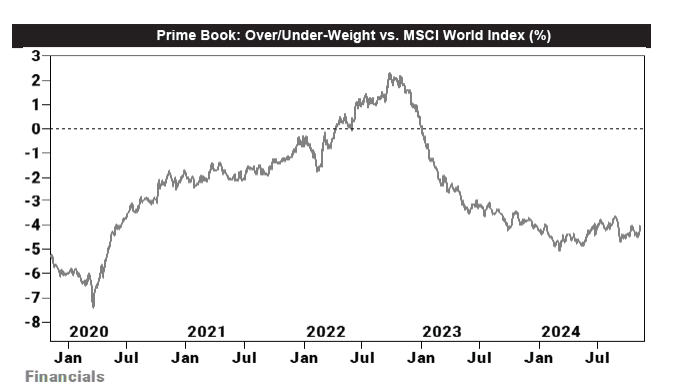

Los financieros globales registraron la mayor compra neta desde febrero de 2021, impulsada por compras largas. La compra neta de esta semana está en el percentil 99 en comparación con los últimos cinco años.

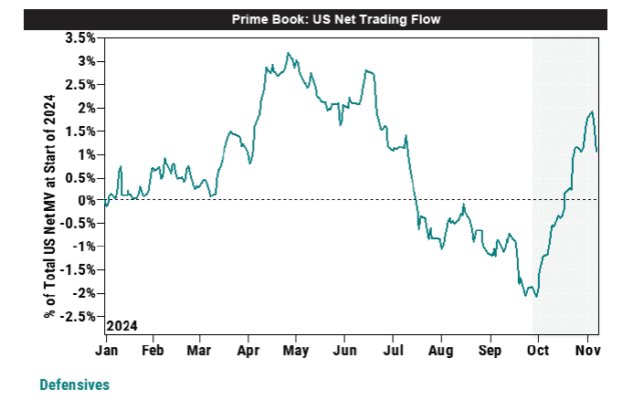

Los fondos de cobertura rotaron fuera de acciones defensivas de EE. UU. por primera vez en seis semanas, ya que Staples, Servicios Públicos y Salud fueron todos vendidos netamente.