El S&P 500 cayó 176 puntos básicos (bps), cerrando en 5,849, con una orden MOC (Market-On-Close) de $480 millones en compras.

El Nasdaq 100 (NDX) bajó 220 puntos hasta 20,425, el Russell 2000 (R2K) perdió 294 bps hasta 2,099, y el Dow Jones cayó 148 bps hasta 43,191.

Se negociaron 17 mil millones de acciones en todas las bolsas de EE.UU., frente al promedio diario de 15.3 mil millones de lo que va del año.

El VIX subió 1,589 bps hasta 22.75, el petróleo crudo cayó 212 bps a $68.28, el rendimiento del bono del Tesoro a 10 años bajó 5 bps a 4.25%, el oro subió 115 bps a $2,890, el índice DXY (dólar) subió 93 bps a 106.61, y el Bitcoin cayó 859 bps hasta $86,185.

Hoy hubo rotación defensiva, con los REITs, bienes de consumo básico y salud liderando el mercado, mientras que tecnología, energía y consumo quedaron rezagados. A pesar de la magnitud de los movimientos, el trading se sintió apagado.

NVIDIA cayó un 9% (reprobando mínimos de Deepseek) debido a preocupaciones sobre aranceles, rumores sobre reducción de pedidos CoWoS, y reportes de que la empresa podría enfrentar nueva presión regulatoria.

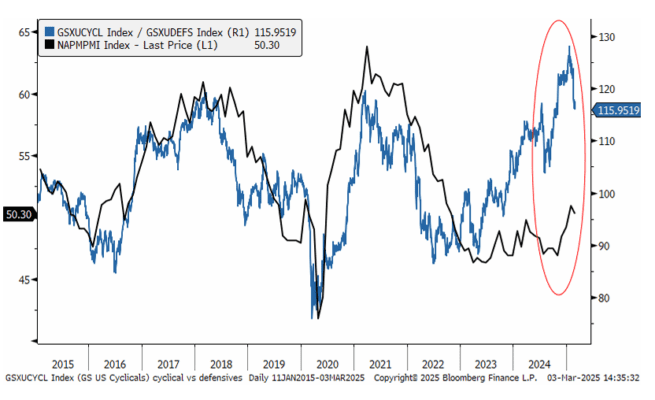

El índice ISM Manufacturero fue débil en todos los frentes, cayendo a 50.3 desde 50.9 en enero. Componentes como nuevas órdenes, producción y empleo también disminuyeron. Los precios pagados se mantuvieron altos, y los comentarios sugieren que el temor a los aranceles está generando incertidumbre en los mercados finales.

El Brent cayó un 2% por preocupaciones de demanda y porque la OPEP+ seguirá adelante con el aumento de producción de petróleo en abril.

Los rendimientos de los bonos siguen bajando, con el 10 años cayendo 5 bps a 4.16%.

El Mag 7 ha caído en 7 de las últimas 8 sesiones, impulsado por una combinación de revisiones estancadas, complejidad macroeconómica y presión de los índices.

Semana intensa por delante (enfoque en consumo):

- Resultados empresariales de AZO, ONON, BBY, TGT mañana por la mañana.

- Reunión financiera de TGT el martes junto con presentaciones de inversionistas de RCL (mañana), WEN, VFC y TMHC (6/3).

- Plazo para decisiones de aranceles en México, Canadá y China el martes.

- Conferencias clave: Raymond James Institutional Conference y la Morgan Stanley TMT Conference (lunes – miércoles).

- Datos macroeconómicos importantes: ISM y nóminas.

Flujo de mercado y sentimiento:

- La actividad en nuestro piso fue de 5 en una escala de 1 a 10.

- Nuestra mesa terminó con -341% neto vendedores, en comparación con un promedio de +110 bps en 30 días.

- Los inversores a largo plazo (LOs) terminaron con -$3 mil millones netos vendedores, impulsados principalmente por ventas en tecnología por razones macro frente a compras en industriales.

- Los hedge funds (HF) terminaron equilibrados, con oferta en salud, utilities y consumo básico, frente a demanda en industriales y tecnología.

- El sesgo comprador en industriales fue del percentil 99 en un rango de 52 semanas.

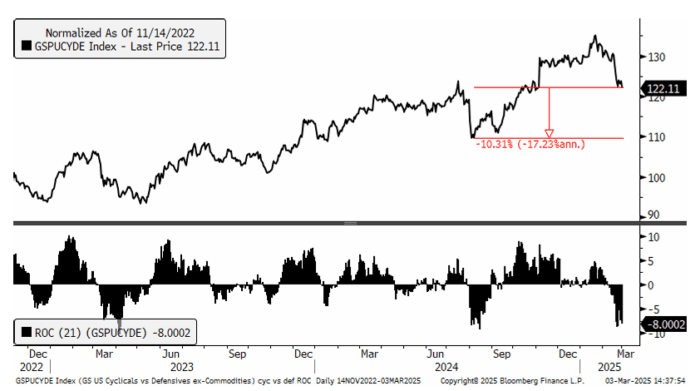

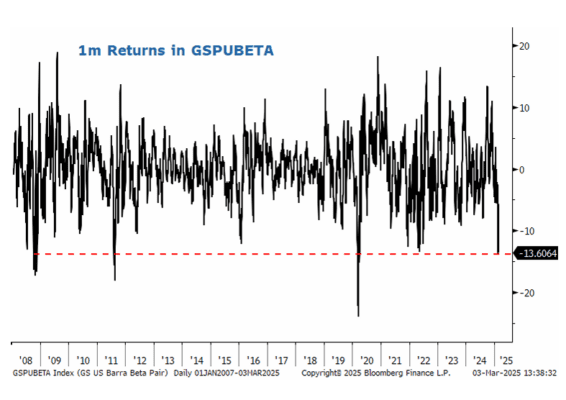

El desempeño de cíclicos vs defensivos (excluyendo commodities) y nuestro GS Pure Beta Factor Pair están en medio de una de sus peores rachas de 1 mes desde abril de 2022.

Los cíclicos aún tienen un 10% de caída hasta los mínimos de 2023, lo que sigue reflejando una estructura macroeconómica compleja.