TONY P MACRO…

“Si una de las grandes preguntas al inicio de la semana era si el S&P 500 podría romper de manera convincente un rango de negociación de tres meses, la respuesta fue un rotundo NO.

Mirando hacia adelante, la base del mercado estadounidense sigue siendo de crecimiento sólido, condiciones financieras relativamente fáciles y una aceleración notable de la innovación. Dicho esto, el panorama táctico se vuelve más complicado: es probable que los flujos de entrada se ralenticen, la estacionalidad local es desfavorable y los grandes asignadores de capital están buscando otras oportunidades.

Por lo tanto, mantengo esta postura básica: largo en acciones estadounidenses, con un nivel de convicción moderado, combinado con coberturas de alta calidad en la cartera.

Por ejemplo, en el índice VIX, vender opciones put para financiar call spreads es una estrategia bien posicionada; hay implementaciones específicas disponibles.”

ENFOQUE EN FLUJOS – ACTIVIDAD DE MERCADO

Desde una perspectiva de flujos, los hedge funds (HFs) impulsaron la mayoría de la actividad en nuestro escritorio, finalizando la semana con ventas netas de -2.500 millones de dólares, motivadas por la reducción de riesgo en el sector tecnológico y de consumo, mientras que presionaron posiciones cortas en nombres del sector minorista.

Los gestores de activos terminaron la semana en equilibrio, en su mayoría observando y sin entrar aún a comprar activos con caídas.

Próxima semana:

- Movimiento implícito del S&P 500 hasta el 28 de febrero: 1,27%.

- Buen mix de datos macroeconómicos (Confianza del Consumidor en EE.UU. el martes, PIB el jueves y PCE el viernes).

- En el ámbito micro, destacan resultados minoristas y los de Nvidia el miércoles.

ACTUALIZACIÓN PB…

Las acciones estadounidenses fueron vendidas de manera moderada, impulsadas por ventas en productos macro, que acumulan su octava semana consecutiva de ventas netas.

Los hedge funds redujeron agresivamente su exposición a acciones TMT (Tecnología, Medios y Telecomunicaciones) nuevamente, con ventas de posiciones largas y coberturas de cortos. La magnitud de esta reducción es comparable a la de julio pasado y se encuentra entre las más grandes de los últimos cinco años.

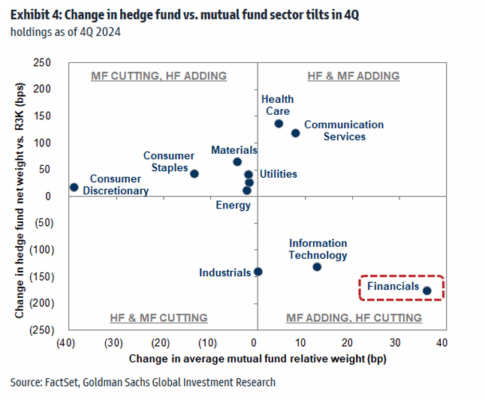

Al mismo tiempo, los gestores compraron sectores cíclicos por tercera semana consecutiva y continuaron vendiendo Consumo Discrecional, que ha sido vendido por novena semana consecutiva, siendo el sector más vendido del año hasta la fecha.

S&P 500…

El viernes fue el peor día del año para la renta variable estadounidense, impulsado por:

- Reversión severa en el factor momentum.

- Dato de inflación de la Universidad de Michigan más alto de lo esperado.

- Narrativas sobre “potencial pandémico” que generaron incertidumbre.

CRUDO…

- El Ministerio del Petróleo de Irak anunció que está listo para reanudar las exportaciones de petróleo desde Kurdistán a través de un oleoducto hacia Turquía, el cual ha estado cerrado por casi dos años.

- OPEP+: Continúan las especulaciones sobre un posible retraso en los aumentos de producción.

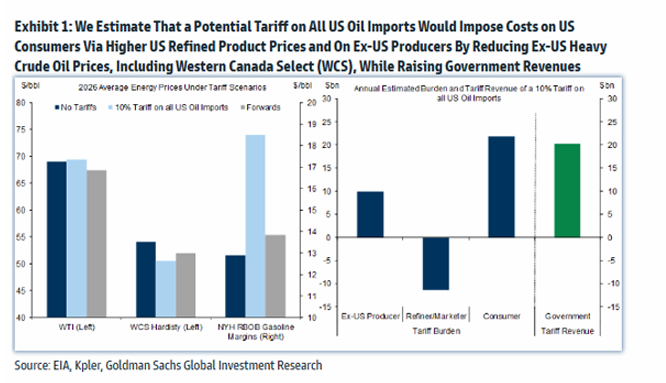

- GIR publicó un informe sobre el impacto potencial de aranceles al petróleo.

Posicionamiento COT:

- Brent: Reducción de 23.900 contratos (15.400 posiciones largas vendidas, 8.500 posiciones cortas añadidas).

- WTI: Reducción de 18.900 contratos (13.400 posiciones largas vendidas, 5.500 posiciones cortas añadidas).

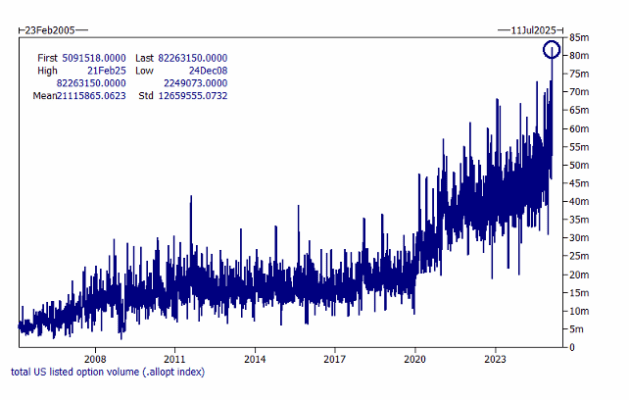

EXPLOSIÓN EN VOLÚMENES DE OPCIONES…

El volumen de opciones alcanzó un máximo semanal el viernes, con 82 millones de contratos negociados, aproximadamente 10 millones más que el récord anterior.

- El vencimiento tuvo un impacto evidente.

- Las acciones individuales más negociadas (las sospechosas habituales, como las Mag7) vieron aumentos de volumen de entre 30% y 90%.

- Los contratos de SPY negociaron 4 millones más que su promedio.

Para poner los 80 millones de contratos en contexto, equivale a 5 veces el volumen diario promedio negociado entre 2012 y 2019 en una sola sesión (~15 millones de contratos en total). Crédito a Brian Garrett por el dato.

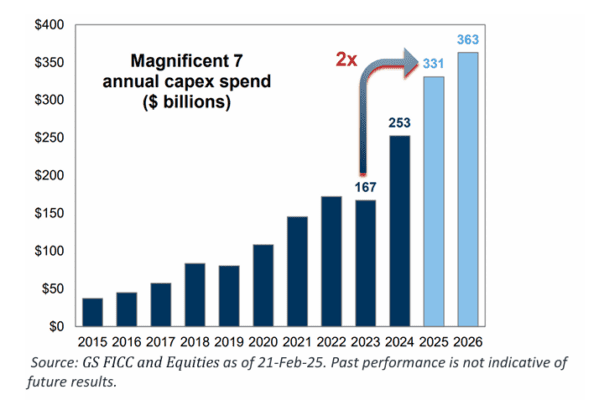

GASTO EN CAPEX…

- Microsoft cancela arrendamientos para centros de datos de IA, según un analista de TD (vía Bloomberg).

- Microsoft ha reiterado su objetivo de gasto en infraestructura de 80.000 millones de dólares para este año fiscal, pero su reducción en la construcción de centros de datos genera dudas sobre la demanda futura.

Perspectiva general (antes de los resultados de Nvidia)…

El panorama general es claro: como se mencionó tras los resultados del Q4, las grandes tecnológicas estadounidenses no muestran señales de reducir sus inmensos planes de CapEx, al igual que Alibaba, como vimos esta semana.

En el caso de las Magnificent Seven, este contexto ayuda a dimensionar el crecimiento en el gasto anual de la última década. (Crédito a Tony P por el enlace).

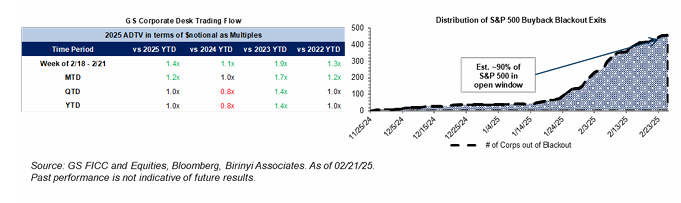

ACTUALIZACIÓN DEL DESK DE RECOMPRA DE GS…

- La semana pasada fue más activa, con un aumento del 20% en comparación con la semana anterior.

- La actividad de recompra cerró en 1,1 veces el volumen diario promedio (ADTV) de 2024 YTD y 1,9 veces el ADTV de 2023.

- Febrero suele ser un mes muy activo debido a la apertura de ventanas de recompra, siendo históricamente el tercer mes más activo en nuestro escritorio.

Estado actual de las recompras corporativas:

- Actualmente, se estima que aproximadamente 90% de las empresas están en ventana abierta.

- Para finales de esta semana, el 92% de las empresas estarán en ventana abierta.

- En términos de autorizaciones, las recompras aprobadas en 2025 YTD ascienden a 239.500 millones de dólares.

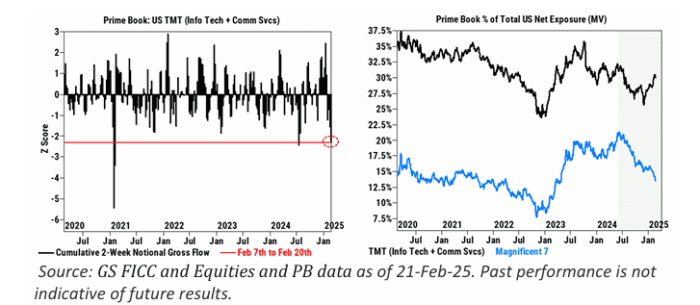

POSICIONAMIENTO EN TMT DE EE.UU…

- La magnitud de la reciente reducción de exposición en el sector TMT (Tecnología, Medios y Telecomunicaciones) en EE.UU. es similar a la observada en julio pasado.

- De cara a los resultados de Nvidia la próxima semana, la exposición neta de los hedge funds (HFs) a las Mag7 sigue disminuyendo y ha alcanzado su nivel más bajo desde abril de 2023, según el Prime Brokerage de GS.