Esto es en lo que estamos centrados esta mañana: futuros del SPX +35 pb, NDX +85 pb, RTY +5 pb.

WTI -3,4% a 59,90 $, XAU -10 pb a 4.622 $, Bitcoin -90 pb a 96.677,10 $, mientras la renta variable global se recupera en su mayoría tras los sólidos resultados de TSM y su elevada previsión de capex (TSM +6,5% premarket, SMH +3%, ASML NA +6%).

Trump señaló que podría aplazar una acción militar en Irán, sin señales de escalada durante la noche. EE. UU. optó por no imponer de inmediato aranceles a minerales críticos, aunque sí aplicó un arancel del 25% a ciertas importaciones de semiconductores avanzados. Trump también afirmó que no tiene planes de destituir a Powell pese a la investigación del Departamento de Justicia (Reuters). Los datos de noviembre del Reino Unido fueron mejores de lo esperado (PIB, producción industrial y manufacturera).

Mercados: Shanghái -33 pb, Hang Seng -28 pb, Nikkei -42 pb, FTSE +40 pb, DAX plano, CAC -30 pb.

Resultados premarket: BLK, FHN, MS. Tras el cierre: JBHT.

Foco hoy: Empire Manufacturing (8:30), Philly Fed Business Outlook (8:30), solicitudes de desempleo (8:30), intervenciones de la Fed: Goolsbee (8:30), Bostic (8:35), Barr (9:15), Barkin (12:40), Schmid (13:30). Reunión de Trump con María Machado, de Venezuela (12:30).

Qué estamos vigilando:

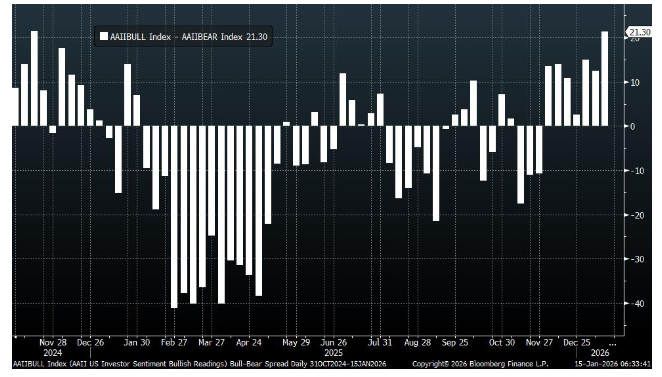

Cambio de sentimiento: mucha atención al giro del año en los indicadores de sentimiento (recordatorio: el indicador de sentimiento de GS se situó en 0,7 la semana pasada, aún en territorio neutral). Cabe destacar que el diferencial alcistas–bajistas de esta semana alcanzó su nivel más alto desde noviembre de 2024.

Chequeo de CTA: surgen algunas dudas sobre el posicionamiento de los CTA mientras el mercado sigue moviéndose de forma errática cerca de máximos históricos. Aunque los flujos a corto plazo son relativamente irrelevantes, conviene destacar que los niveles clave de activación del S&P siguen desplazándose al alza junto con el índice: corto plazo 6.863 | medio plazo 6.638 | largo plazo 6.197.

Destacados de ayer

Actualización de financieras: lo que empezó como una rotación clara de vender cíclicos y comprar defensivos dentro del sector financiero se ha vuelto más matizado. Los gestores de activos y algunos bolsillos cíclicos, como bancos regionales y brokers, rebotaron desde mínimos, mientras que bancos grandes, financiación al consumo, pagos y fintech siguen bajo presión. Esto indica que el mercado continúa preocupado por el riesgo de titulares, ya que todos los subsectores tienen una exposición relevante al consumidor (los bancos regionales, por ejemplo, suelen tener un bajo porcentaje de crédito en tarjetas, aunque tienen otras exposiciones).

Recibimos un update interesante de la nueva tarjeta de Bilt a mitad de sesión (más comentarios al respecto más abajo).

Las mayores consultas que hemos recibido han sido sobre:

-

Los grandes bancos, con preguntas del tipo “qué falla en estos resultados”, y

-

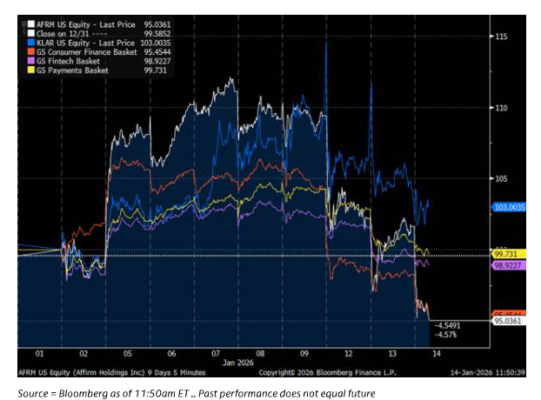

AFRM, con el segmento buy now, pay later claramente infrarindiendo frente a financiación al consumo y fintech, en un contexto de temores por titulares y posibles impactos de la CCCA, pese a que algunos argumentan que BNPL podría beneficiarse de topes a los tipos de las tarjetas. También está infrarindiendo frente a KLAR (gráfico abajo).

En menor medida, se observa interés en alternativos / trust banks / bancos regionales (posible área de rotación si continúa la presión en bancos y financiación al consumo), así como en seguros P&C, donde hay nerviosismo por posibles propuestas regulatorias que podrían limitar la rentabilidad en estados como Nueva York y Oklahoma.

Flujos

La actividad en mesa fue baja, con un nivel 4 sobre 10. El día cerró con -120 pb en ventas netas, frente a una media de -49 pb en los últimos 30 días. La menor actividad refleja a los inversores navegando la avalancha de titulares sobre Trump esta semana.

Los gestores de activos terminaron como vendedores netos (~1.000 millones de dólares), impulsados por oferta generalizada entre sectores, concentrada principalmente en tecnología y salud. Los hedge funds también cerraron como vendedores netos (-700 millones de dólares), liderados por tecnología y macro.

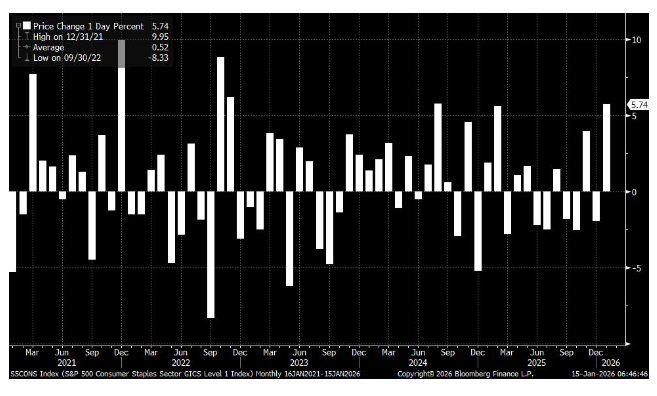

Gráfico del día: Consumo básico (Consumer Staples)

El sector encamina uno de sus mejores meses desde comienzos del año pasado, situándose entre los 10 mayores movimientos de los últimos cinco años. Según Mihelc, el impulso de las grandes capitalizaciones ha ayudado (demanda de índice en WMT de cara al viernes y vencimientos mensuales de COST la semana pasada), aunque todos los subgrupos han subido pese a persistentes vientos en contra. El tema GLP-1 pesó recientemente sobre alimentación y bebidas, pero aún faltan ~2 semanas para que arranquen con fuerza los resultados. Las buenas cifras de STZ y SMPL la semana pasada también apoyaron. Cabe recordar que Staples fue el sector más vendido neto en prime brokerage la semana pasada, movimiento que parece revertirse esta semana.

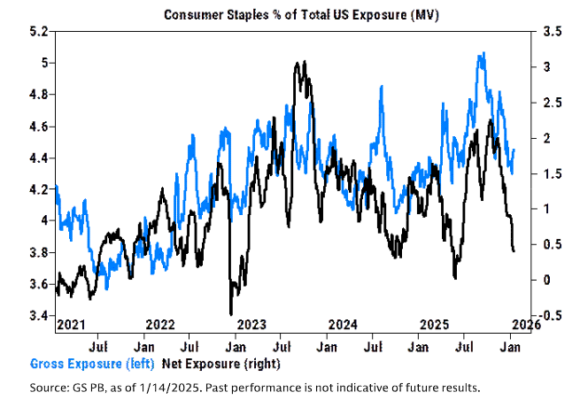

Desde Goldman Sachs Prime Brokerage:

Aunque las exposiciones brutas se mantienen estables, la exposición neta ha vuelto a mínimos de 2025. A cierre de la semana pasada, los hedge funds están infraponderados en Staples en -4% frente al Russell 3000 (vs. -2,4% en octubre, máximo de 5 años), el nivel más infraponderado en más de 6 meses y en los percentiles 45/81 frente a los últimos uno/cinco años.