Los futuros suben durante el fin de semana ante los avances en las conversaciones comerciales entre EE. UU. y China previos a la cumbre Xi/Trump, lo que apoya el apetito por riesgo a nivel global.

El acuerdo, aunque escaso en detalles, parece establecer una pausa en nuevas hostilidades, con la suspensión de las restricciones a las tierras raras durante un año (según Bessent) y EE. UU. evitando elevar los aranceles hasta el +100%, junto con otros acuerdos preliminares.

Objetivamente, esto es positivo para los activos chinos y debería impulsar las reasignaciones hacia mercados emergentes (EM). Las acciones emergentes suben más de un 1% esta mañana, aunque la fortaleza es generalizada por regiones. Japón no es la excepción, con Trump previsto a reunirse con la primera ministra Takaichi en las próximas 24 horas. Las expectativas fiscales impulsan la renta variable, mientras que el mercado de bonos se mantiene estable.

Se perfila una semana intensa: la Fed, el BCE y el BoJ se reúnen.

Aún hay debate, pero el consenso espera cada vez más que la Fed ponga fin al endurecimiento cuantitativo (QT) esta semana. A esto se suma la temporada de resultados de las grandes tecnológicas, en una de las semanas más cargadas del trimestre.

Los beneficios empresariales han sido sólidos, con un alto porcentaje de sorpresas positivas:

“El 69% de las empresas ha superado las previsiones de BPA en más de una desviación estándar, muy por encima del promedio histórico del 49%.” — GIR

Sin embargo, la reacción del mercado ha sido preocupante:

“La empresa mediana que superó las estimaciones ha quedado rezagada frente al S&P 500 en 33 puntos básicos al día siguiente, frente a una media histórica de sobreperformance de 100 pb.” — GIR

La semana pasada el flujo de fondos fue claramente “risk-on”.

Los hedge funds aumentaron exposición a renta variable estadounidense, principalmente cerrando posiciones cortas en productos macro:

“Casi todos los cortos en ETF abiertos la semana anterior (+6,1%) fueron cubiertos (-5,9%) esta semana.”

La conclusión principal: el riesgo se valoró demasiado rápido, y la compresión de volatilidad alimentó una reversión macro. Hubo gran demanda de opciones call en EE. UU.; si el VIX se mantiene en 16, es probable que veamos subida del spot con subida de volatilidad (spot up/vol up).

De forma interesante, los desks fundamentales aumentaron exposición bruta, mientras que la exposición total en fondos prime bajó ligeramente, lo que sugiere ansiedad en las estrategias cuantitativas.

Los datos de rendimiento lo respaldan:

-

Quant funds: –44 pb (–57 pb de alfa)

-

Estrategias fundamentales: +39 pb (+61 pb de beta frente a –22 pb de alfa)

(Parece que el minorista fue quien capturó el alfa).

El IPC trajo alivio generalizado.

El movimiento en los tipos fue modesto (el SOFR apenas se movió), pero las acciones reaccionaron con fuerza ante la eliminación de riesgos extremos. El componente OER registró la lectura más débil en Nueva Inglaterra (probablemente ruido estadístico).

Destaca que GIR revisó al alza, y no a la baja, el PCE subyacente:

“Según los detalles del informe del IPC, estimamos que el índice de precios PCE subyacente aumentó un 0,24% en septiembre (frente a la previsión anterior del 0,21%).” — GIR

Mientras tanto, el cierre del gobierno estadounidense continúa.

Hasta ahora, el impacto económico es limitado, aunque la confianza del consumidor volvió a caer el viernes.

Empiezan a verse tensiones: controladores aéreos trabajando sin sueldo, programas de cupones de alimentos al borde de la interrupción.

Los mercados de predicción anticipan que el cierre se prolongará bien entrado el próximo mes, pero los mercados financieros han sabido aislar el riesgo sorprendentemente bien.

En resumen:

El mercado está rompiendo al alza, y la participación masiva del inversor minorista podría mantener el impulso hasta fin de año, uno de los periodos históricamente más consistentes en rentabilidad.

Sigo favoreciendo la exposición a emergentes, con la esperanza de que la cumbre de APEC transcurra según lo esperado.

No obstante, estoy vigilando de cerca confirmaciones desde el crédito y los sectores cíclicos/defensivos.

Las BDCs apenas han rebotado, y los datos de crédito subprime en autos y tarjetas apuntan a estrés creciente.

Atento hoy a la emisión de bonos de Oracle.

Nota final:

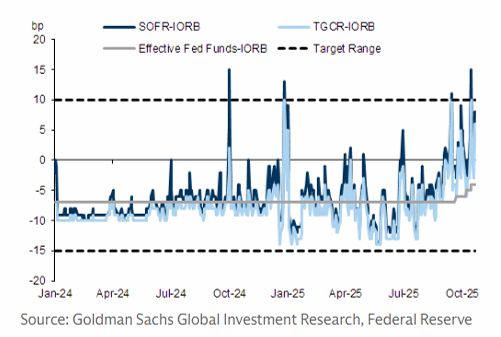

Esto explica por qué el mercado se está inclinando hacia el fin del QT esta semana.