Datos económicos destacados que se publicaron durante la noche…

- La producción industrial de la UE para agosto estuvo en línea con las expectativas del mercado, con un aumento del +1.8% mensual. (Bloomberg)

- El índice de precios al por mayor de Alemania registró una caída del -1.6% interanual en septiembre, una disminución más pronunciada que el -1.1% de agosto. (Bloomberg)

- El índice de expectativas ZEW de Alemania experimentó un fuerte aumento mensual en octubre y superó las expectativas del consenso. (Bloomberg)

China sigue mostrando debilidad significativa. Un artículo de Caixin menciona una expansión fiscal de 6 billones de yuanes en tres años, lo cual no es suficiente para apoyar a la región. Se comenta que la Asamblea Nacional Popular (NPC) podría retrasarse hasta finales de noviembre, por lo que quizás el próximo catalizador sea la elección de EE.UU. Se espera más apoyo a la renta variable y a la economía, pero claramente la paciencia de la comunidad de traders a corto plazo se está agotando. El yuan (CNH) está débil mientras que el dólar sigue fuerte. Las probabilidades de apuesta a favor de Trump están aumentando, lo que implica más dinero dirigiéndose a activos estadounidenses, posiciones largas en dólares y cortas en tasas de largo plazo. Las materias primas también están débiles, con ventas de cobre y metales base debido a la fortaleza del dólar y preocupaciones sobre el crecimiento en China. Es curioso ver cómo el complejo ferroso se muestra más resiliente a medida que los datos de ventas de propiedades mejoran.

El petróleo cayó casi un 4% tras un artículo del Washington Post que sugiere que Netanyahu acordó con Biden la semana pasada evitar atacar objetivos petroleros y nucleares iraníes (curioso que esto tardara 5 días en salir a la luz), aunque ya ha sido ligeramente refutado por una declaración del primer ministro israelí que decía: “Escuchamos las opiniones de Estados Unidos, pero tomaremos nuestras decisiones finales basándonos en nuestros intereses nacionales”. El mercado ve esto como una gran desescalada, y la prima de guerra en el petróleo se está evaporando (las opciones de compra están casi planas).

La energía más baja está apoyando modestamente a las tasas. Tomé los comentarios de Waller como algo agresivos: “Considero que la totalidad de los datos indica que la política monetaria debería avanzar con más cautela en cuanto al ritmo de los recortes de tasas que el necesario en la reunión de septiembre”. Parece que el mercado ya está ahí, pero hay un pequeño cambio de tono con Daly y Kugler hablando más tarde hoy.

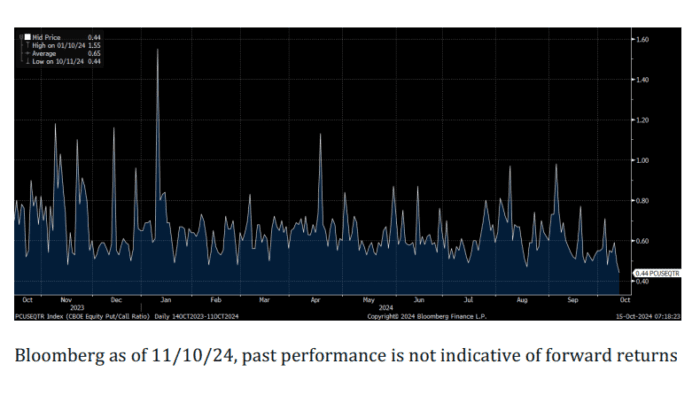

El mercado de EE.UU. está alcanzando nuevos máximos históricos. El ratio put/call está tocando los mínimos del año. El indicador de miedo/avaricia ahora muestra un sentimiento inflado. Las posiciones netas de los administradores de activos en el SPX y Russell están cerca de los máximos históricos. El mercado está entrando en riesgo cuando la mayoría (incluido yo) pensaba que estaríamos en un rango. Los movimientos impulsivos al alza en el SPX suelen indicar que continuamos presionando a corto plazo, pero claramente ha habido un gran giro en las posiciones especulativas. El comercio doloroso ha sido al alza (y fuera de los sectores defensivos), ahora enfoquémonos en la temporada de resultados. Mirando bancos y Nvidia.

Nota: Ratio put/call de acciones de CBOE.