LA SEMANA QUE VIENE…

PRIVOS TAKE…

Resumen neto: me siento algo cauteloso.

Ya hemos salido de la mejor ventana estacional. El 1 de agosto podría convertirse en un punto de riesgo real, a medida que la reflexividad haga efecto. Es posible que Europa logre un acuerdo de última hora o una prórroga, pero el camino será complicado. Los titulares comerciales pueden captar atención, pero para mí, los tipos de interés y la inflación son los riesgos más importantes a nivel macro.

Mantente en la vía del crecimiento secular/IA.

La entrada masiva al Russell y las small caps parece exagerada y particularmente vulnerable.

ENFOQUE EN FACTORES – FLUJOS DE MESA

Los LOs (long-onlys) terminaron la semana como compradores netos por 5.000 millones de dólares, mientras que los HFs (hedge funds) acabaron prácticamente planos.

No hubo sesgos sectoriales significativos excepto por la fuerte demanda en tecnología, ya que los titulares relacionados con la IA siguen siendo agresivamente comprados.

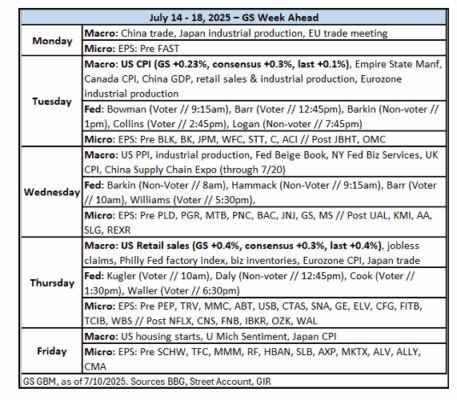

Los resultados del segundo trimestre comienzan el martes con los grandes bancos.

Los datos del IPC (martes) y las ventas minoristas (jueves) son los eventos macroeconómicos clave de la semana, y deberían aportar información sobre el impacto de los aranceles en el consumidor.

DATOS PB… (Prime Brokerage)

Después de 8 semanas consecutivas de compras, las acciones estadounidenses fueron ligeramente vendidas netas por segunda semana consecutiva, impulsadas por cortos en productos macro y ventas de largos en acciones individuales.

Se observó una reducción de exposición (de-grossing) por primera vez en aproximadamente 5 meses, con 8 de los 11 sectores siendo vendidos netos.

Los hedge funds redujeron riesgo en financieros antes del inicio de los resultados del Q2, debido a ventas de posiciones largas que superaron las coberturas de cortos.

Por otro lado, el sector de consumo básico, el de peor desempeño esta semana, fue el más comprado netamente por segunda semana consecutiva, gracias a compras largas y coberturas de cortos.

ARANCELES…

Trump ha vuelto a retrasar sus aranceles.

Podría ser la última vez.

Personas cercanas a Trump aseguran que no tendría sentido político ni estratégico ofrecer más extensiones en materia comercial. (Fuente: Politico)

FED…

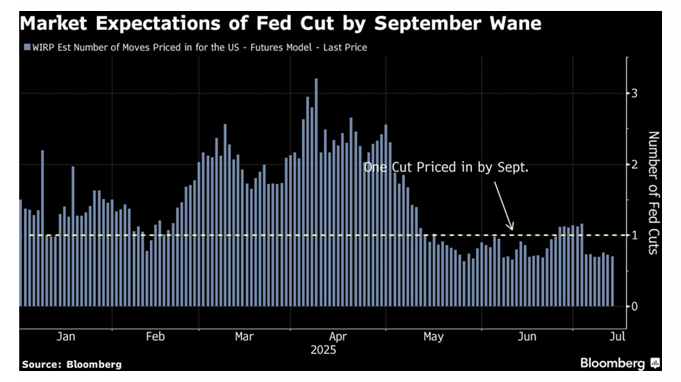

La Casa Blanca podría aprovechar las reformas en la sede de la Fed como excusa para intentar destituir a Jerome Powell, en medio de desacuerdos sobre los tipos de interés.

(Fuente: Wall Street Journal)

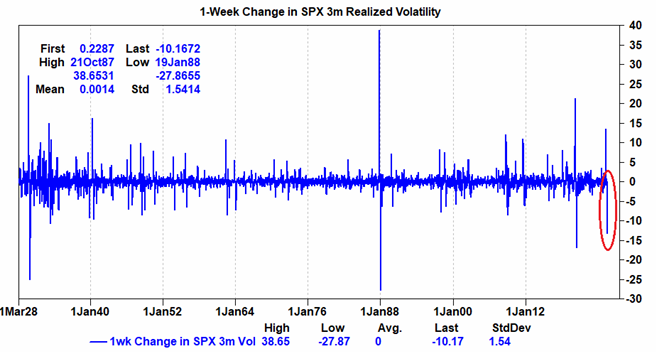

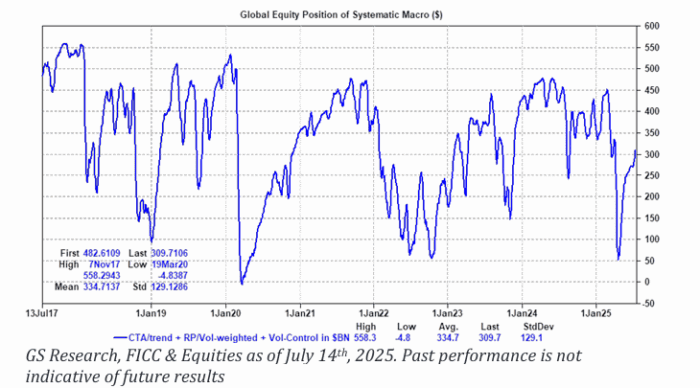

VOL / SISTEMÁTICOS (por Ty Lee Coppersmith)

Este fue el gráfico más interesante que encontré: el cambio semanal en la volatilidad a 3 meses del S&P 500 (SPX).

La semana pasada salieron del cálculo las observaciones de principios de abril, y como resultado, la caída en la métrica es histórica.

Solo hay tres episodios comparables:

-

Junio de 2020 (3 meses después del desplome por el COVID en marzo de 2020)

-

Enero de 1988 (3 meses después del crash de octubre de 1987)

-

Enero de 1930 (3 meses después del crash bursátil de 1929)

…Una compañía bastante exclusiva.

¿Por qué es importante esto?

Este dato debería tener un peso considerable para la comunidad sistemática.

En medio de la caída de la volatilidad realizada y la tendencia alcista general de las bolsas globales, se estima que ha habido:

-

25.000 millones de dólares en compras de renta variable global en la última semana,

-

31.000 millones más en compras previstas para esta semana, y

-

132.000 millones acumulados para el próximo mes en un escenario base.

De esa cifra mensual:

-

Aproximadamente 100.000 millones provendrán de CTAs / seguidores de tendencia,

-

Y el resto de inversores basados en volatilidad, como los que operan con estrategias VA-control o risk parity.

A nivel regional, se espera que 48.000 millones de ese total mensual (37%) se destinen al mercado estadounidense.

ACTUALIZACIÓN DE RECOMPRAS (Goldman Sachs): Se Acerca la Ventana Abierta

Actualmente seguimos dentro del período estimado de blackout (ventana en la que las empresas no pueden recomprar acciones) que se extiende hasta aproximadamente el 25 de julio.

Se estima que las compañías empezarán a entrar en ventana abierta 1–2 días después de presentar resultados. La mayoría de las empresas reportará hacia mediados o finales de julio, y muchas podrán iniciar recompras en ese momento.

En cuanto al nivel de actividad:

-

Las recompras finalizaron en 0,8 veces el volumen promedio diario de 2024 (YTD ADTV)

-

Y en 0,9 veces el volumen promedio diario de 2023, con sesgo hacia sectores como tecnología, financieros y consumo discrecional.

La mayor parte del flujo actual proviene de planes 10b5-1, que permiten a las empresas recomprar acciones incluso durante la ventana de blackout.

Se espera que en agosto aumente la actividad de recompra, gracias a la apertura generalizada de ventanas, lo que podría impulsar los mercados.

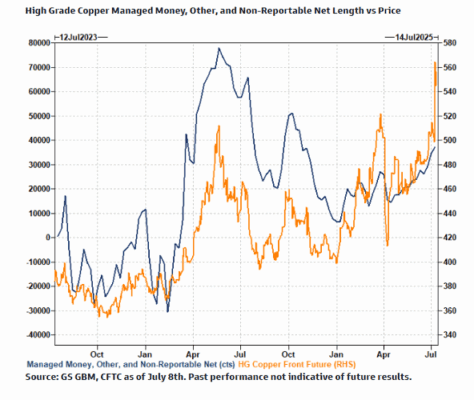

FUTUROS DE COBRE… ¿La demanda especulativa decepcionó?

A primera vista, los datos del Commitment of Traders tras el anuncio de un arancel del 50% sobre las importaciones de cobre estadounidense muestran una demanda especulativa algo decepcionante en el contrato de cobre de alta pureza (High Grade).

Dicho esto, las compras por parte de Managed Money (dinero institucional gestionado) fueron, en realidad, bastante sólidas, aunque compensadas por flujos en otras direcciones.

Además, parte de la expresión alcista se manifestó en forma de spreads de calendario, lo que sugiere que algunos participantes del mercado optaron por posicionarse en vencimientos más lejanos, aprovechando oportunidades percibidas más adelante en la curva.

Si esto es correcto, los operadores de spreads estarían obteniendo ganancias, mientras que los largos directos están atravesando fases de toma de beneficios.

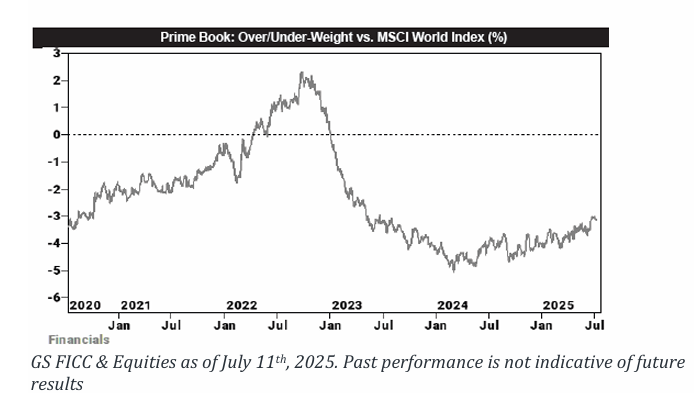

FINANCIERAS… Tendencias antes de resultados del Q2

A medida que nos acercamos al inicio de la temporada de resultados, los datos de Prime Brokerage (PB) muestran que el sector financiero fue:

-

El sector global más vendido netamente la semana pasada,

-

Y lleva dos semanas consecutivas siendo vendido neto, impulsado completamente por ventas de posiciones largas.

Detalles por región:

-

Fue vendido netamente en casi todas las regiones (excepto Asia desarrollada).

-

América del Norte lideró las ventas largas.

-

En Europa, hubo ventas tanto largas como cortas.

Por subsectores:

-

Bancos, servicios financieros y aseguradoras fueron vendidos netamente.

-

Mercados de capitales y financiación al consumo, en cambio, fueron comprados netamente.

Posicionamiento actual:

-

El Prime book (posición agregada de los clientes institucionales) está ahora infraponderado en financieras en un 3,2% respecto al índice MSCI World,

-

Lo que se sitúa en el percentil 95 del último año (una infraponderación inusualmente fuerte),

-

Y en el percentil 43 en comparación con los últimos cinco años.

-

En resumen, el posicionamiento institucional muestra una desconfianza marcada hacia el sector financiero justo antes de resultados, con los bancos especialmente bajo presión.

CONSUMO… Aumenta el interés institucional en nombres individuales

Últimas observaciones del equipo de Feiler:

-

Ha habido un aumento significativo en las consultas sobre acciones individuales del sector consumo.

-

Se destacan 15 acciones muy comentadas:

AS, BIRK, DECK, LULU, RL, FUN, NCLH, HLT, LVS, DKS, COST, BBY, HSY, KVUE, MNST. -

Y 10 acciones más activas en la mesa de trading la semana pasada:

KDP, KO, LVS, PG, CCL, NCLH, HRL, MTH, BIRK, LEVI.

¿Qué muestra el análisis Prime Brokerage (PB)?

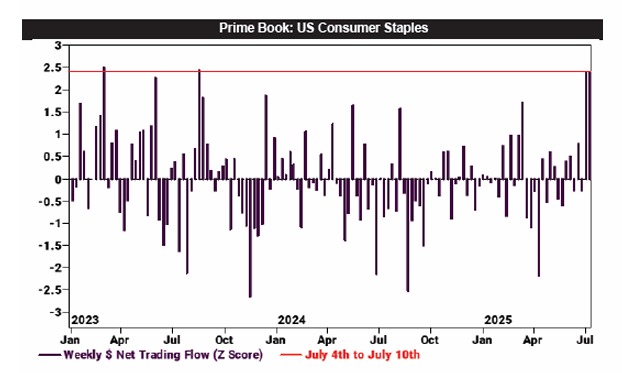

-

Consumer Staples (bienes de consumo básico) fue el sector con peor rendimiento, pero también el más comprado netamente en EE.UU. la semana pasada, lo que sugiere que los hedge funds compraron la caída, principalmente con compras largas y, en menor medida, coberturas de cortos (relación 2 a 1).

-

El volumen neto de compras en este sector fue el más alto desde agosto de 2023 y se sitúa en el percentil 98 respecto a los últimos cinco años.

Detalles adicionales:

-

Casi todos los subsectores fueron comprados netamente, destacando:

-

Bebidas

-

Productos alimentarios

-

Tabaco

-

-

Consumer Staples es de lejos el sector más comprado netamente en EE.UU. durante el mes en curso (MTD).

-

Actualmente representa el 4,5% de la exposición bruta y el 1,5% de la exposición neta en EE.UU. dentro del Prime Book, situándose en:

-

Percentil 84 (bruta) y 96 (neta) frente al último año

-

Percentil 82 (bruta) y 84 (neta) frente a los últimos cinco años

-

-

El ratio long/short en el sector es de 1,23, frente al mínimo plurianual de 0,99 a finales de mayo. Este ratio se encuentra en el percentil 92 frente al último año y en el 79 frente a los últimos cinco.

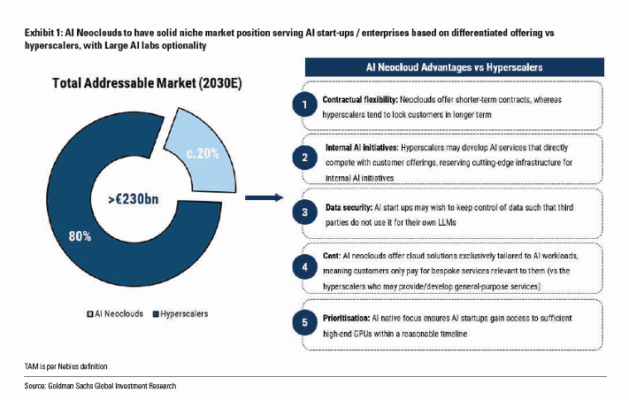

RECOMENDACIÓN DESTACADA: NBIS

Alex Duval inicia cobertura con recomendación de Compra (Buy) desde Goldman Sachs, con un precio objetivo a 12 meses de 68 USD, lo que implica un potencial de subida del 54%.

Este es el primer gran banco en iniciar cobertura sobre NBIS desde su relistado en el Nasdaq en octubre de 2024.