“No podría imaginar un entorno más hostil para el capital privado que los últimos 4 años”, dijo Marc Rowan en nuestra conferencia de Finanzas en Nueva York esta semana. No es de extrañar que la aparición de Trump tocando la campana de apertura de la Bolsa de Nueva York, a unas pocas calles, haya generado tanto entusiasmo y haya sido tan aclamada, tanto por su simbolismo como por su sustancia.

Curiosamente, esta semana ha sido un resumen bastante claro de todo lo que realmente ha importado para los mercados este año:

- Desde el optimismo de las pequeñas empresas hasta la aceleración de la demanda final del PPI, los datos de actividad han confirmado que no hay un “aterrizaje”;

- Un IPC marginalmente más débil confirmó la tendencia desinflacionaria y permitió a los mercados descontar por completo el recorte del FOMC de diciembre;

- La retórica de Trump y la nueva administración, junto con su paseo por el parqué de la Bolsa de Nueva York, avivaron aún más los ya intensos vientos políticos en EE. UU.;

- Y el entusiasmo de Broadcom por la IA hizo que las acciones subieran un 22 % ayer, sumando otro nombre de tecnología de mega capitalización al club de las empresas con capitalización de mercado de un billón de dólares.

A pesar de toda la emoción postelectoral, el mercado aún no encuentra combustible para un aumento en la amplitud que muchos ahora buscan comprensiblemente. El gráfico a continuación muestra el intento de ruptura de tendencia, ya que el índice ponderado por igual del S&P superó brevemente al S&P500 (marcado con un círculo), pero fue solo momentáneo, ya que la tecnología de mega capitalización ahora ha subido un 11 % este mes (superando al SPX durante 10 días seguidos, hasta ayer). El Nasdaq alcanzó otro máximo histórico ayer, y el S&P alcanzó su 57º máximo histórico del año, dejando a 2024 justo detrás de 1995, 2021, 2017 y 1964 en cuanto al número de nuevos récords.

Con la nueva administración estadounidense tomando forma y el impulso a favor de las empresas ganando fuerza, es difícil no sentir una creciente desesperación por las perspectivas de varios mercados más cercanos a casa. Dado el alcance de los recientes movimientos en los nombres tecnológicos de EE. UU., no puedo evitar considerar la ironía de que la mayor OPI en el Reino Unido este año también fue de una empresa informática: la OPI de £160 millones de Raspberry Pi. Sorprendentemente, el volumen total de OPI en el Reino Unido en 2024 es inferior a £1 mil millones.

Pero… al mismo tiempo, vale la pena recordarnos que hace 12 meses el pesimismo de los inversores hacia el mercado alemán era tan malo como puedo recordar, y sin embargo, al acercarnos al final del año, el DAX ha subido un 22 %. Del mismo modo, aunque los volúmenes nocionales en dólares pueden ser muy diferentes, si tomas el universo de acciones invertibles en el Reino Unido (definido como acciones con una capitalización de mercado superior a £100 millones) frente al mismo en EE. UU. (lo que da un universo de 816 acciones en el Reino Unido y 5,083 en los EE. UU.), y buscas acciones que hayan aumentado más de 21 veces en los últimos 21 años, encontrarás un terreno más fértil en el Reino Unido que en los EE. UU., con un 3,8 % de retorno de 21x en el Reino Unido frente a un 3,6 % en EE. UU. (fuente aquí).

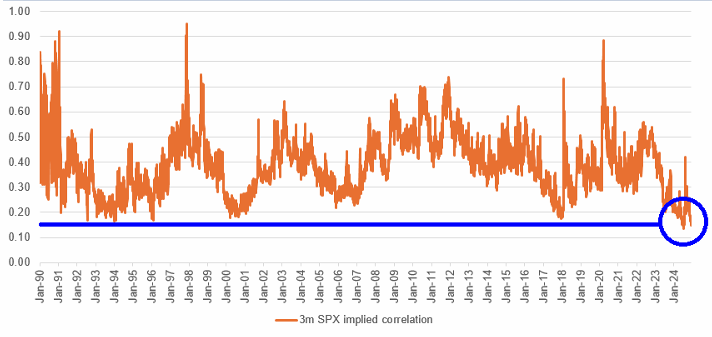

Dado el ánimo y el panorama descritos (además de los breves puntos a continuación), no tengo intención de luchar contra las dinámicas técnicas de fin de año o los flujos tempranos de enero, pero hay un claro riesgo rotacional y de titulares a medida que nos acercamos al día de la investidura. De manera similar, el margen de seguridad que se ofrece parece cada vez más atractivo fuera de los mayores componentes del mercado. La correlación implícita a 3 meses del S&P nunca ha estado tan baja (primer gráfico), y la velocidad del posible riesgo rotacional ya está mostrando señales (más en el punto 4).

A pesar de reconocer que gran parte de las buenas noticias ya están reflejadas en los precios, ni la valoración ni el posicionamiento (aisladamente) son razones suficientes para sugerir un cambio inminente de tendencia. En su lugar, el entusiasmo por 2025 continúa dominando el ánimo tanto de los inversores como de las empresas, y con muy buenas razones: en lo que respecta a fusiones y adquisiciones (M&A), no hubo acuerdos por encima de los $40 mil millones en 2024 (frente a 3 en 2023), y la actividad de M&A patrocinada aumentó un 20 % interanual este año, aunque sigue siendo un 50 % inferior a los niveles de 2022.

6 puntos rápidos:

- Las estadísticas sobre la concentración del mercado son ampliamente conocidas, pero el CEO de Interactive Brokers en nuestra conferencia ofreció una perspectiva aún más extrema sobre el enfoque estrecho del mercado minorista:

“Así que los Magníficos 7 siguen representando la mayor parte de las inversiones y los volúmenes de trading… los ‘magníficos’ representan más del 70 % de los volúmenes de negociación.” Marc Rowan ha mencionado esto muchas veces en referencia a los pesos en los índices y lo repitió esta semana:

“Básicamente hemos apalancado la jubilación de la mayoría de los estadounidenses al resultado de NVIDIA.”

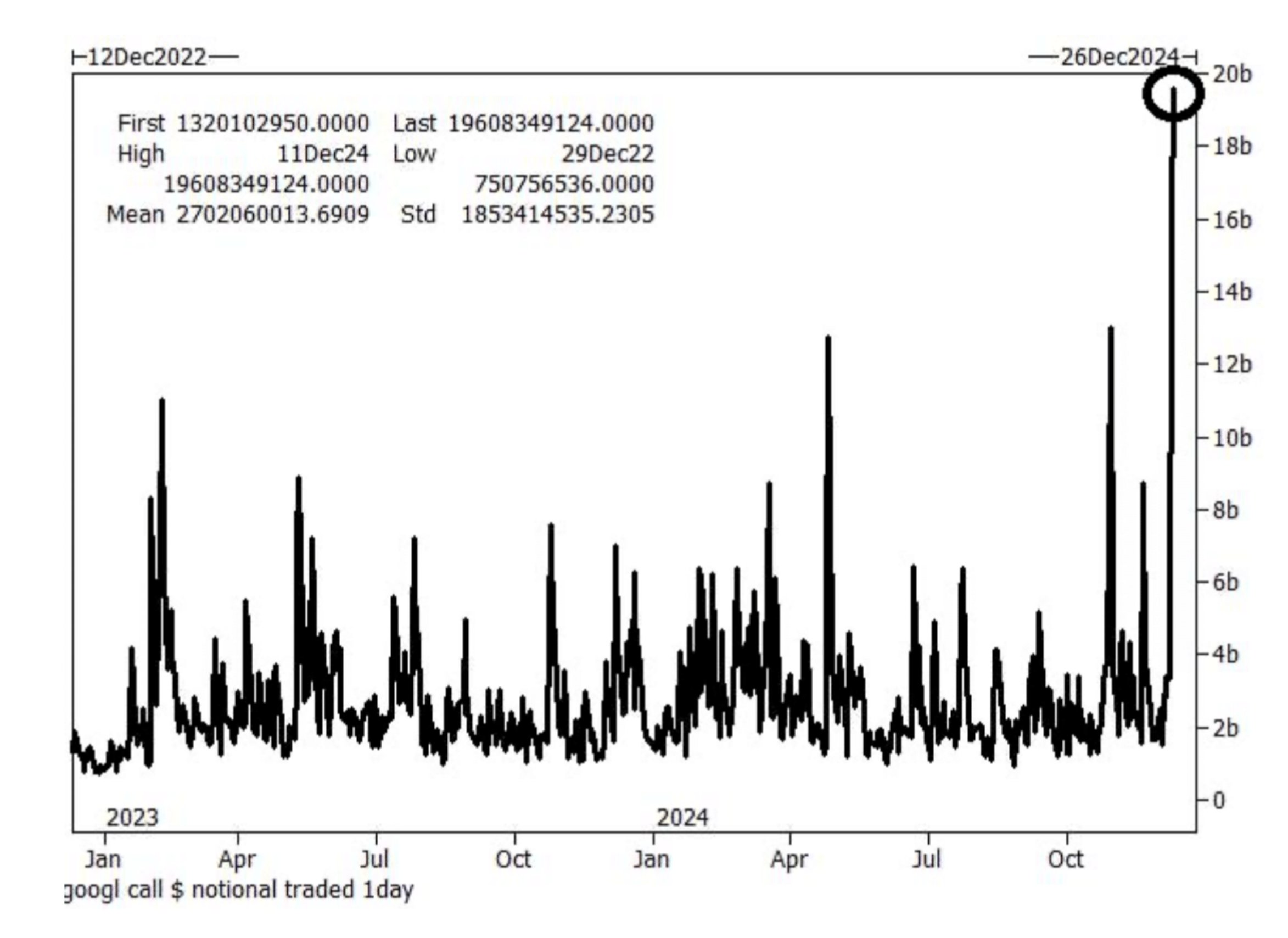

Sin embargo, los comentarios de IB sugieren que la dependencia del rendimiento y la participación minorista en los Mag-7 es aún peor de lo que una referencia de indexación podría cuantificar.De manera similar, el rendimiento actual del mercado sigue siendo muy estrecho. Por ejemplo, esta semana la fortaleza del mercado ha sido exclusivamente una historia de nuevos máximos para Tesla (ahora +70 % desde las elecciones), Alphabet (martes y miércoles marcaron el mejor movimiento de 2 días de la acción en una década tras el anuncio de su avance en computación cuántica, impulsado por una actividad extrema en la compra de opciones call a corto plazo, ver el primer gráfico), Amazon y Meta.Otros barómetros típicos de la actividad económica más amplia y las perspectivas han tenido dificultades. Por ejemplo, el índice Dow Transports ha caído 9 de los últimos 10 días y ahora ha perdido prácticamente todas las ganancias obtenidas después de las elecciones (ver segundo gráfico).

- Aunque puedo presentar una buena cantidad de argumentos convincentes para justificar un aumento en las valoraciones esperadas a largo plazo de las acciones estadounidenses, la realidad es que, mirando de cerca las valoraciones y los rendimientos esperados, el panorama es bastante alarmante. Como se ha enfatizado muchas veces, esto no importa… hasta que importa.

Pero todo inversor debe abordar este punto con los ojos bien abiertos. Solo para dar dos ejemplos antes de retomar la métrica clave mencionada hace dos semanas:

- Ahora estás pagando 10 veces las ventas para comprar acciones de Apple (ver gráfico 1).

- Estás pagando 39 veces las ganancias para comprar acciones de Walmart (ver gráfico 2).

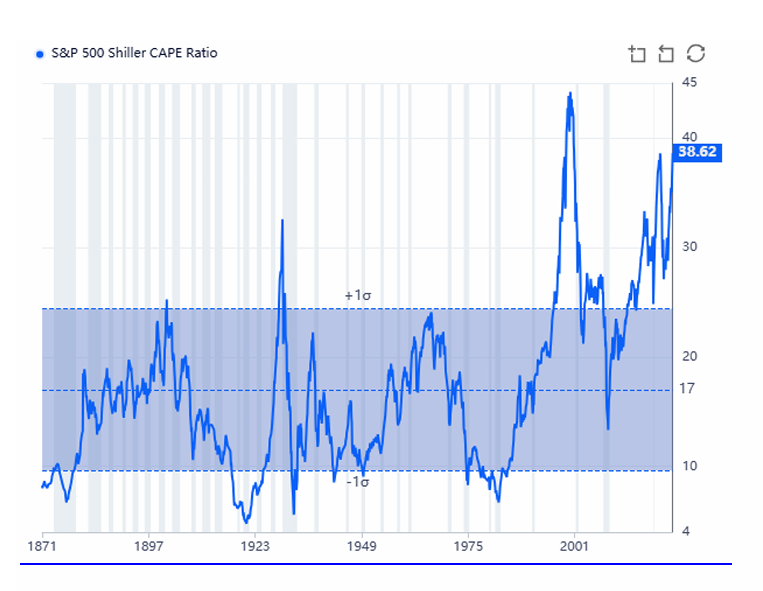

Además, el múltiplo P/E ajustado cíclicamente del S&P500 nunca ha alcanzado este nivel fuera del año 1999…

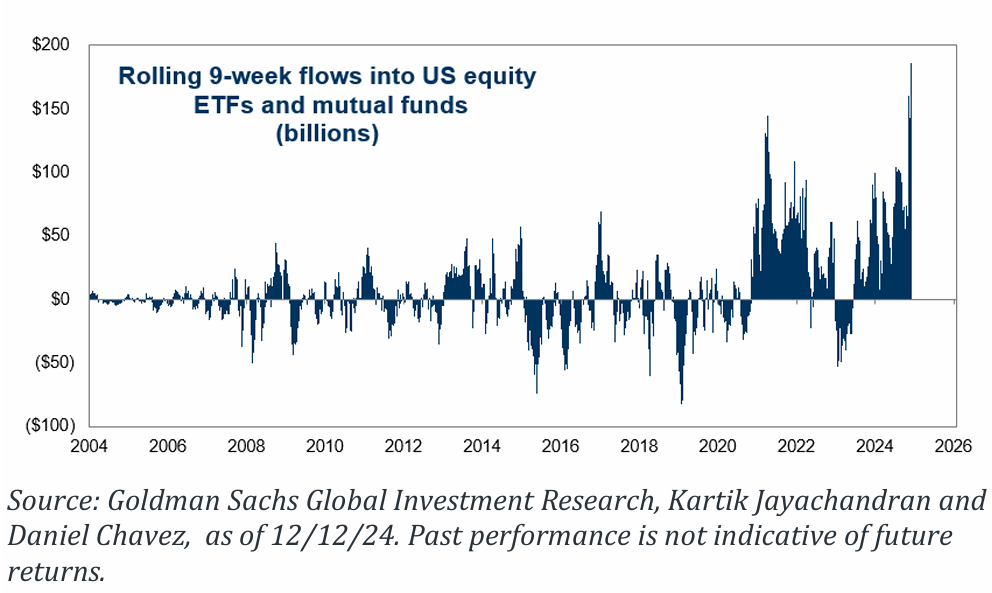

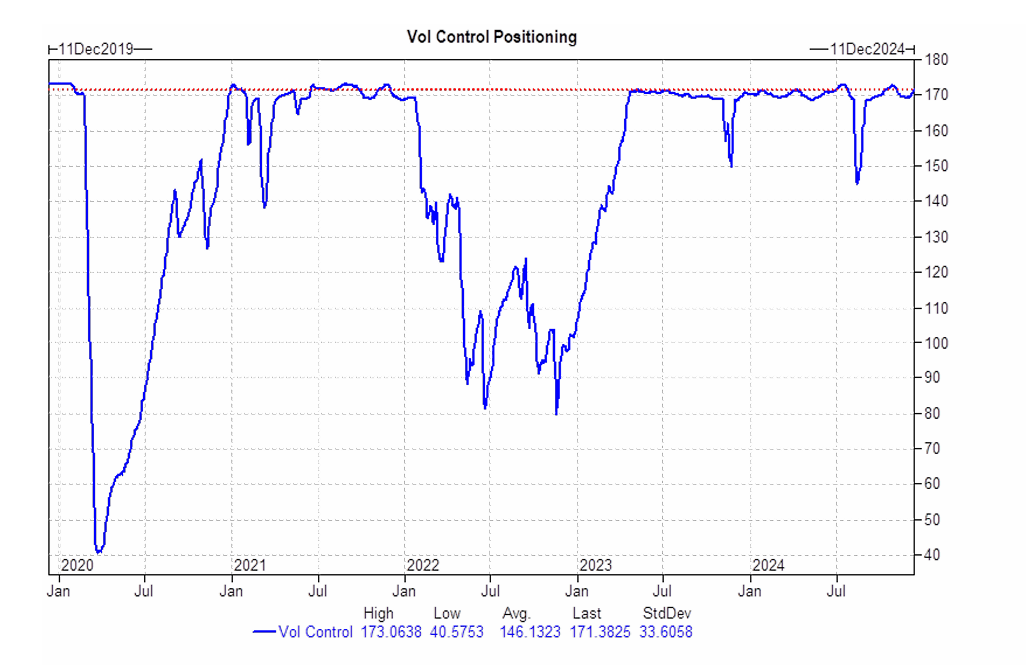

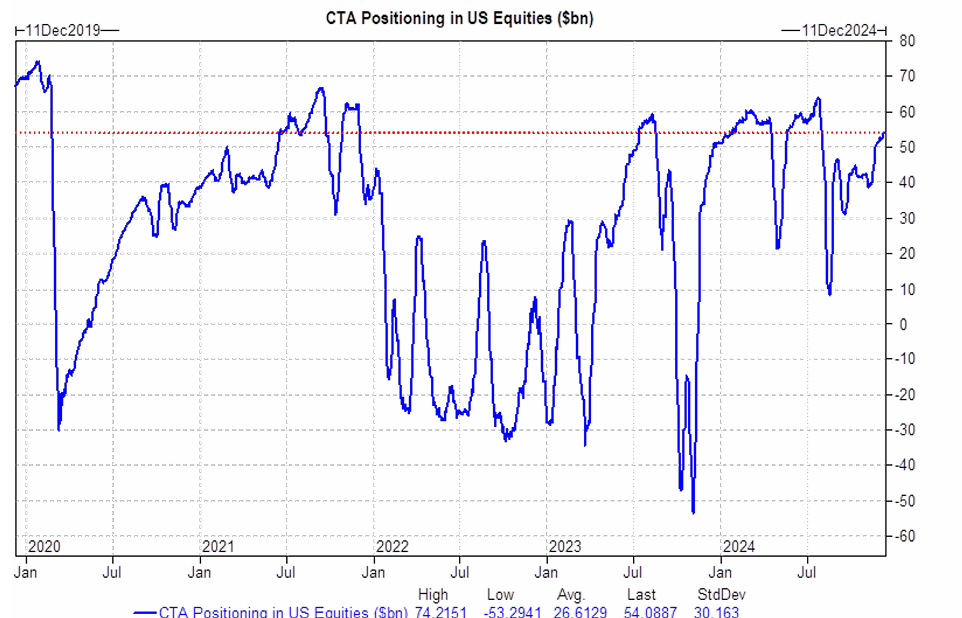

3. Los flujos hacia acciones desde el período post-COVID han sido particularmente fuertes, especialmente en las últimas 5 semanas (ver gráfico 1). De manera similar, el dinero de trading a corto plazo está cerca de su posición máxima en largo sobre acciones estadounidenses (como lo muestran las estrategias de control de volatilidad y los CTAs en los gráficos 2 y 3).

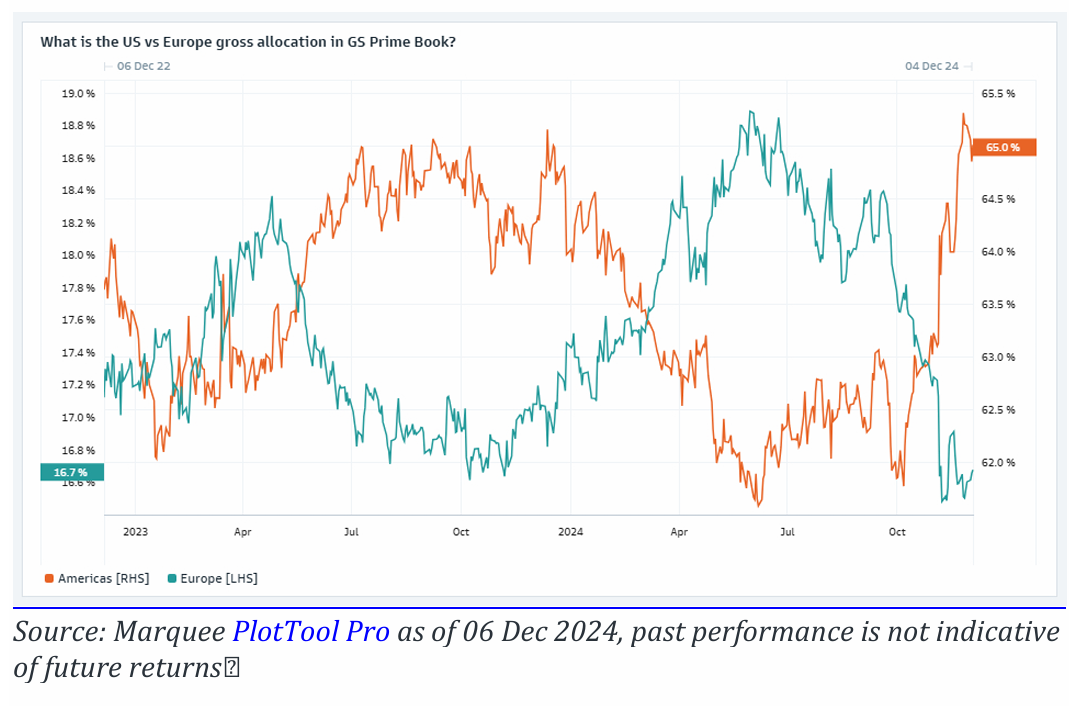

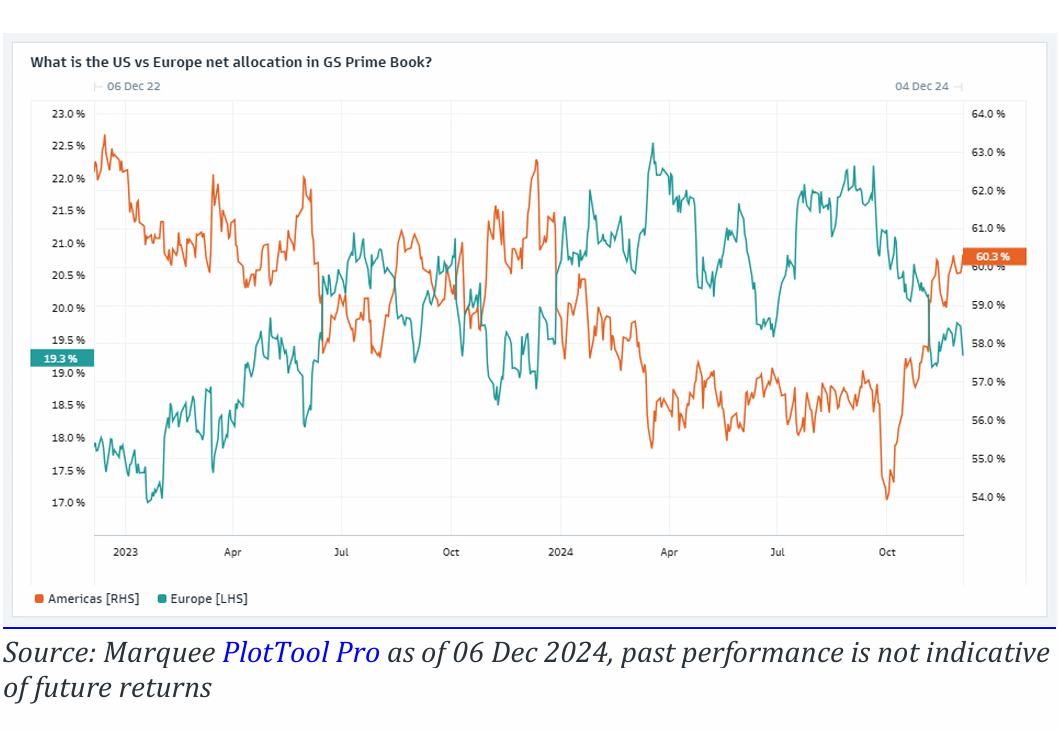

4. Tanto si se observa la posición bruta (ver gráfico 1) como la posición neta (ver gráfico 2) en nuestros libros de Prime Brokerage, las ponderaciones geográficas en EE. UU. están en máximos de 2 años, mientras que en Europa están cerca de mínimos históricos.

5. Recientemente señalé la tendencia estacional negativa para el Momentum en diciembre, y el viejo fenómeno de que los rezagados del año anterior superan al mercado en enero ha tenido numerosos defensores vocales durante mucho tiempo. Ese riesgo rotacional se manifestó esta semana con el Momentum de alta beta europeo experimentando una fuerte caída de 4.6 % en tres días hasta el martes.