Zeitgeist: “Nos presentamos en las ferias comerciales porque los clientes quieren verte usar IA. Sin embargo, no podemos averiguar cómo ganar dinero con eso.”

El Precio es Correcto: los niveles de soporte importantes se mantuvieron en agosto… 3.8% GT10, 4.0% GT30, 100 DXY, 140 USDJPY, $70 por barril de petróleo, $60,000 en Bitcoin; es probable que haya un repunte en los rendimientos de los bonos debido a la posición (gran entrada de UST esta semana), la política (Fed ya descontada), la estacionalidad (gran oferta en septiembre), la geopolítica (sin prima de riesgo del petróleo), el proteccionismo; si el ISM es >49, entonces GT30 >4.3%… mejor oportunidad en el cuarto trimestre.

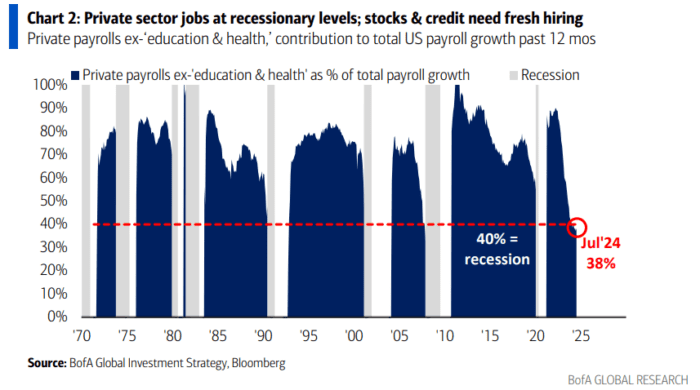

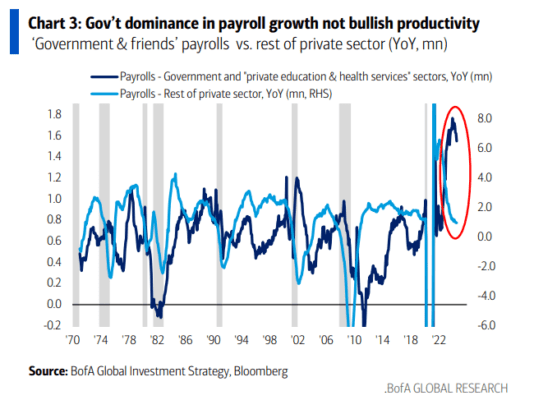

La Imagen más Grande: la protección de políticas (capitulación del Banco de Japón) y la resiliencia del crédito (spreads del CDX <50) han reducido los temores de un “aterrizaje forzoso”, pero presta atención a la contratación en EE.UU.… las últimas 6 veces que la participación del sector privado cayó por debajo del 40%, siguió una recesión (Gráfico 2); el dominio del gobierno y sus aliados (educación y salud) no es positivo para la productividad (Gráfico 3); los “bonos largos” son la mejor cobertura contra un aterrizaje forzoso.

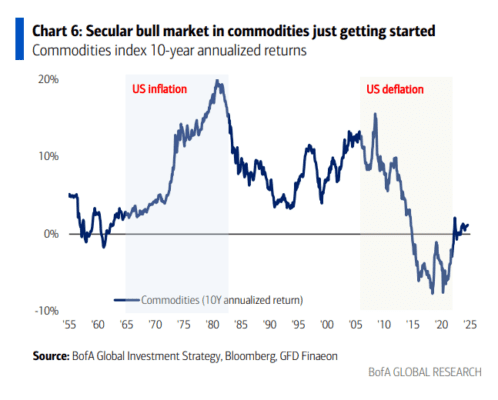

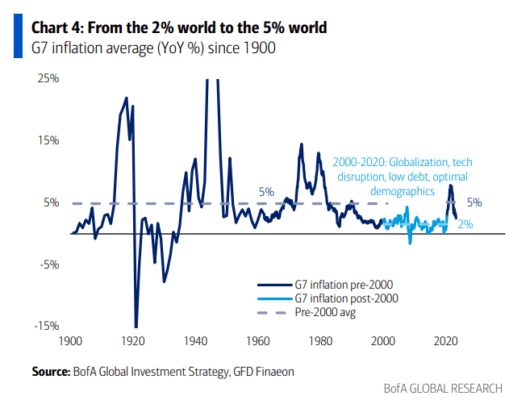

Del mundo del 2% al del 5%: la inflación promedio del siglo XX fue del 5%; la globalización, la baja deuda, la demografía y la disrupción tecnológica trajeron 20 años de un IPC del 2%; la reversión de esas fuerzas significa un cambio estructural de vuelta al 5% (Gráfico 4)… el mercado alcista de las materias primas apenas comienza.

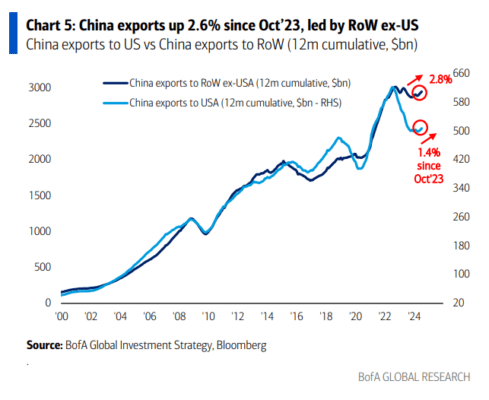

Historia de la Cinta: China depende nuevamente de las exportaciones (Gráfico 5) mientras el consumo se desacelera (ventas minoristas +3% anual en la década de 2020 frente al 13% en la década de 2010); pero el “traspaso” deflacionario al resto del mundo es limitado, dado que hay $2.4 billones en restricciones comerciales (10% de las importaciones globales) y en industrias clave (vehículos eléctricos, acero).

Flujos a Tener en Cuenta:

- Efectivo: entradas en las últimas 4 semanas ($24.5 mil millones la semana pasada), elevando la media móvil de 4 semanas a su punto más alto en 9 meses ($42.5 mil millones).

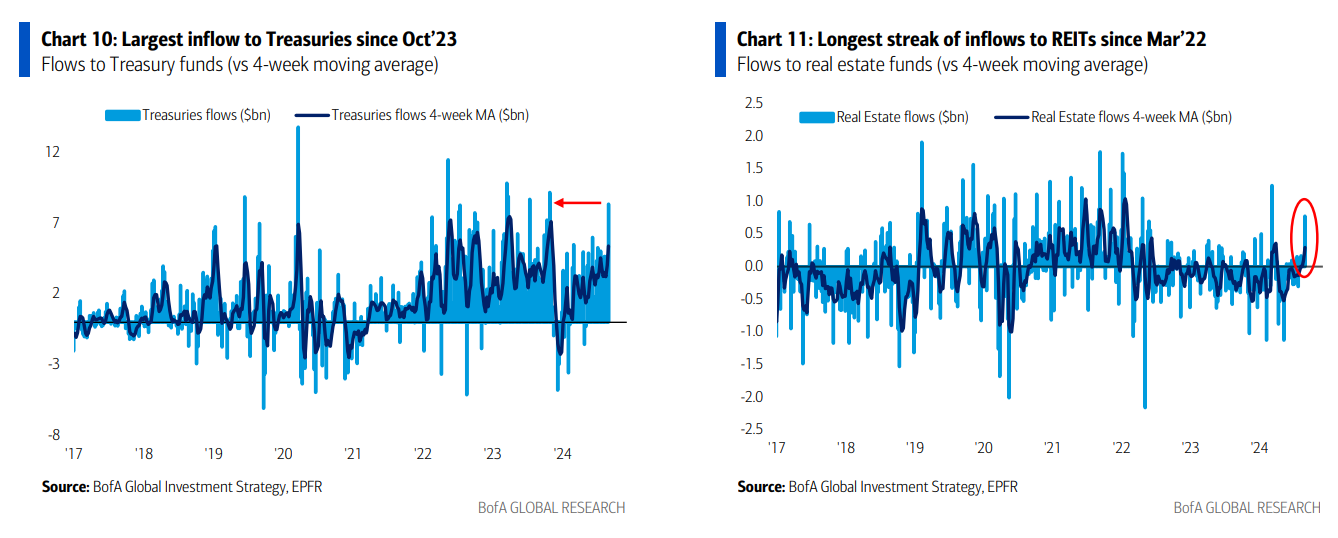

- Bonos del Tesoro: mayor entrada desde octubre de 2023 ($8.4 mil millones – Gráfico 10).

- Financieras: mayor entrada en 6 semanas ($1.0 mil millones).

- REITs (Fideicomisos de Inversión en Bienes Raíces): mayor entrada desde marzo de 2024 ($0.8 mil millones) y la racha más larga de entradas desde marzo de 2022 (5 semanas – Gráfico 11).

- Servicios Públicos: mayor salida en 10 semanas ($0.1 mil millones).

- Japón: mayor salida en las últimas 7 semanas ($1.2 mil millones).

- Europa: se reanudan las salidas ($0.8 mil millones la semana pasada) después de 2 semanas de entradas.

- Acciones de mercados emergentes: mayor entrada en 5 semanas ($6.9 mil millones), la racha más larga desde noviembre de 2021 (13 semanas).

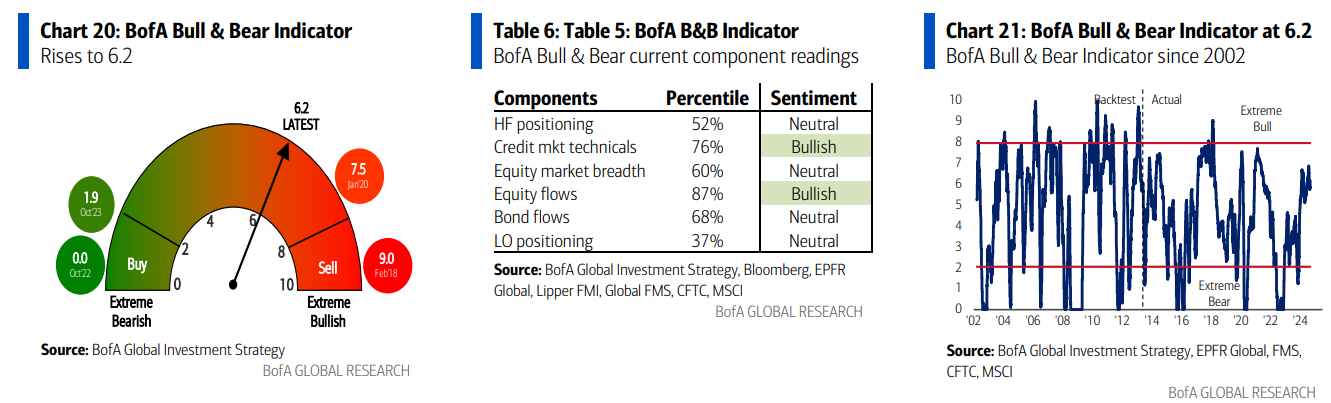

Indicador Bull & Bear de BofA: sube a 6.2 desde 6.1; primer aumento semanal del Indicador Bull & Bear de BofA en el último mes debido a grandes entradas en acciones y bonos a pesar del mayor efectivo en los Fondos de Inversión Monetaria (4.3%) y coberturas adicionales contra la caída del S&P500 y el fortalecimiento del yen japonés. Cabe señalar que los fondos de cobertura siguen aumentando su visión alcista sobre el yen japonés (más alcista desde marzo de 2021).

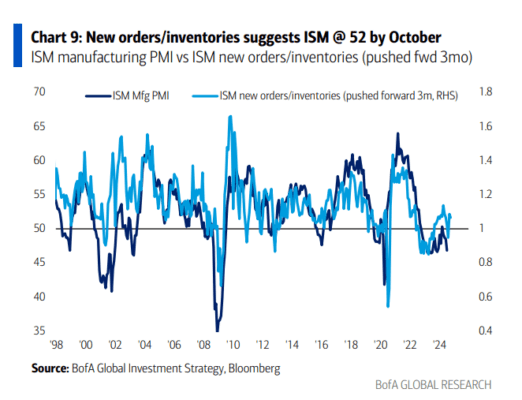

Sobre beneficios: la relación entre nuevos pedidos e inventarios es el mejor indicador líder a 3 meses para el PMI manufacturero del ISM… la historia sugiere un ISM en 52 para octubre de 2024 (publicado el 1 de noviembre – Gráfico 9, Tabla 1), lo que añade un riesgo alcista al pronóstico del modelo de crecimiento del BPA de BofA; hoy no hay activos cíclicos que descuenten un ISM >60 (menos exuberancia); el mayor alza si el ISM sube la próxima semana… China, materias primas y acciones de Corea/mercados emergentes; mayor baja si el ISM baja…constructores de viviendas, semiconductores, financieras.

Un nuevo punto de entrada para los bonos a largo plazo: un furioso rally de bonos en los últimos 4 meses (rendimientos de los bonos del Tesoro a 30 años del 4.75% al 4.0%) listo para una rápida reversión debido a:

- Estacionalidad: septiembre suele ser el segundo mes más grande del año para la oferta de bonos corporativos ($135 mil millones en promedio en los últimos 4 años), bajo nivel de efectivo en Fondos de Inversión Monetaria (4.3%), avalancha de $180 mil millones en bonos del Tesoro… nota que Austria abandonó su plan de emitir bonos a 2086 esta semana;

- Geopolítica: la guerra y el proteccionismo siguen elevando los precios de la energía (gas natural europeo +70% desde febrero), causando cambios de política a pesar de la debilidad del tipo de cambio (Hungría pausó los recortes de tasas ante el aumento del IPC) y la recesión (el Banco de Israel opta por la inflación frente al crecimiento);

- Posicionamiento: los bonos del Tesoro a 30 años pasaron de estar “sobrevendidos” en el primer trimestre a “sobrecomprados” hoy, y los inversores en FMS se volvieron netamente sobreponderados en bonos por primera vez desde marzo de 2024;

- Anticipación extrema de la Fed: el mercado anticipa recortes de 200 puntos básicos en los próximos 12 meses… las esperanzas sobre la Fed son tan optimistas como se puede, a pesar de la recuperación en forma de “V” de los activos de riesgo (Gráfico 7).

Sobre la exportación de deflación: El PIB de China crece un 5%, pero el crecimiento interno es lento (las ventas minoristas de China han aumentado un 3% anual desde 2020, frente al 13% de la década anterior), y la confianza del consumidor está cerca de mínimos históricos (solo el 30% de los consumidores planea gastar más, según el informe de la Encuesta de Consumidores de China de agosto de BofA, frente al 55% en abril); el crecimiento ha sido liderado por las exportaciones, que han subido un 2.6% desde octubre de 2023 (1.4% a EE.UU., 2.8% al resto del mundo – Gráfico 5), con los mayores beneficiarios en América Latina (7.7%) y Asia (3.4%), mientras que el saldo comercial de China se incrementa un 6.4% en 3 meses; cabe señalar que China es el mayor productor de acero (54% de la producción global – Tabla 2), aluminio (46%), carbón (46%)… exportando deflación.

Sobre el cambio de régimen: pero los países occidentales no están de acuerdo… Canadá se une a Europa y EE.UU. con aranceles del 100% sobre los vehículos eléctricos fabricados en China, aranceles del 25% sobre el acero, y varias aerolíneas (Qantas, British Airways, Virgin Airlines) suspenden rutas a China; el flujo incontrolado de personas, bienes y capitales, conocido como globalización, está siendo reemplazado por políticas fracturadas en dos de esas tres áreas; la supervisión de los flujos de capital será el próximo catalizador visible para una gran volatilidad del mercado.

Los activos más reales: el mercado alcista secular de las materias primas en la década de 2020 (retornos anualizados del 11% – Gráfico 6) apenas comienza, ya que la deuda, los déficits, la demografía, la desglobalización, la IA y las políticas de cero emisiones son todas inflacionarias; las materias primas son un mejor “40” que los bonos en la década de 2020… los rendimientos totales de los últimos 4 años son -39% para los bonos del Tesoro a 30 años frente a +116% para las materias primas; los índices de materias primas están anualizando retornos del 10-14% incluso en medio de la caída de la inflación y una Fed moderada, en comparación con AGG, que solo sube un 6%.