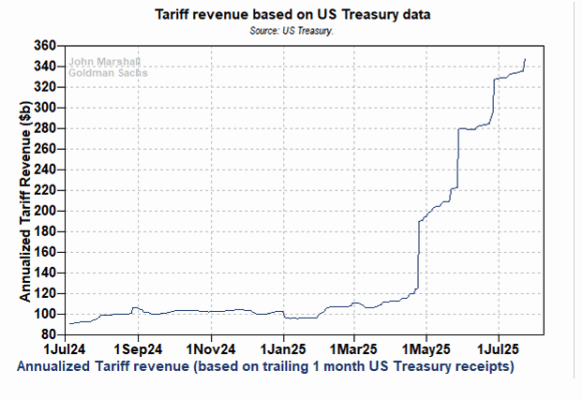

Los pagos de aranceles al Tesoro de EE. UU. solo aumentaron un 1 % en el último mes.

El jueves, después del cierre, se publicaron los principales datos mensuales del Tesoro estadounidense; el crecimiento de los pagos de aranceles se ha desacelerado significativamente durante el último mes (aumentaron solo un 1 % mes a mes). El Tesoro de EE. UU. está recaudando ingresos por aranceles a un ritmo anual de 357.000 millones de dólares, basado en el último mes, frente a los 103.000 millones en esta misma época el año pasado.

La estabilidad en los aranceles generales con los tres principales socios comerciales de EE. UU. (China, México y Canadá) probablemente ha contribuido a la estabilidad de los pagos de aranceles durante el último mes.

¿A dónde irán los pagos de aranceles a partir de ahora? Durante los últimos 10 años, los pagos han subido y bajado conforme cambiaban las políticas y los importadores se adaptaban.

Podría haber presión al alza en los pagos de aranceles si se agotan los inventarios y aumentan las importaciones; y presión a la baja si fabricantes y consumidores sustituyen los productos extranjeros por alternativas locales.

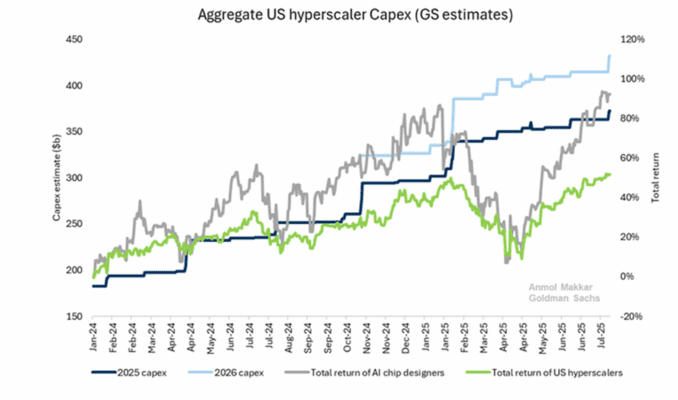

Las estimaciones de inversión en IA (capex) aumentaron esta semana tras la primera semana de resultados del sector tecnológico.

Hacemos seguimiento de la inversión total de capital (capex) de los principales proveedores de servicios de IA para medir el entusiasmo por esta nueva categoría de servicios. Las previsiones para 2025 y 2026 se revisaron al alza a raíz de los informes de resultados recientes.

Aunque la posibilidad de deducir inmediatamente las inversiones de capital, incluida en la reciente ley fiscal aprobada, ha sido un impulso para el capex de varias empresas en esta temporada de resultados, nuestras conversaciones sugieren que los inversores en tecnología ya esperaban que las grandes tecnológicas (hyperscalers) aumentaran sus previsiones de inversión este trimestre.

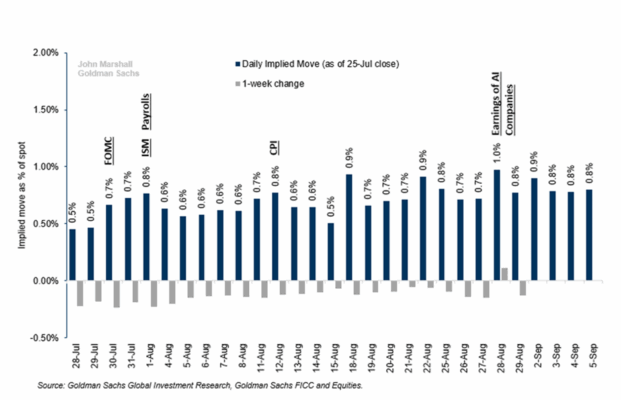

Precios de opciones diarias del SPX: Las expectativas de volatilidad disminuyen en toda la curva

El repunte bursátil de la última semana ha permitido que las expectativas de volatilidad disminuyan para las próximas semanas.

Los movimientos implícitos diarios para la reunión de la Fed (FOMC) y los próximos datos del ISM y de empleo (Payrolls) han caído a niveles bajos en comparación con la historia.

Se observa una volatilidad limitada en los precios para principios de agosto, lo que sugiere que los inversores ya no están centrados en los posibles catalizadores relacionados con negociaciones arancelarias.

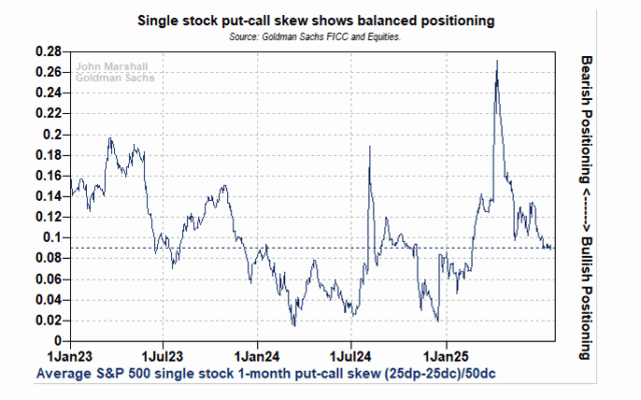

Posicionamiento equilibrado en opciones sobre acciones individuales

No observamos una concentración significativa en posiciones largas ni cortas en opciones sobre acciones individuales del S&P 500.

Creemos que la asimetría entre puts y calls (put-call skew) en acciones del S&P 500 es un indicador mucho más relevante para prever los rendimientos futuros del índice que la compra de calls en acciones meme.

Este indicador muestra que, a pesar de que el S&P 500 está en máximos históricos, los inversores no están excesivamente posicionados en opciones call sobre acciones de gran capitalización.

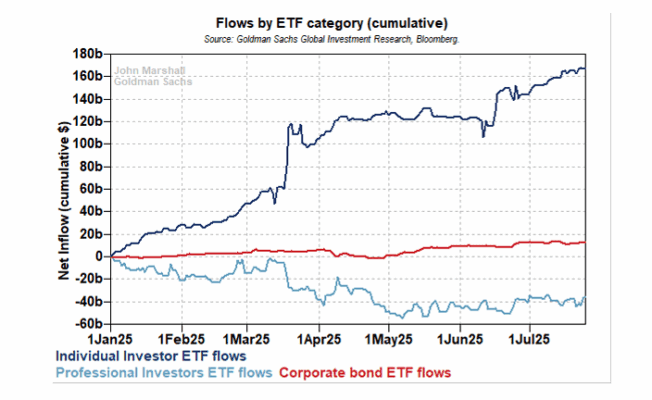

Los inversores individuales retoman compras moderadas en ETFs

Esto resulta alentador tras un periodo de dos meses en el que los inversores individuales habían detenido sus compras de ETFs.

Un análisis a más largo plazo sugiere que el ritmo de entradas netas en ETFs por parte de inversores individuales ha vuelto a su tendencia histórica.

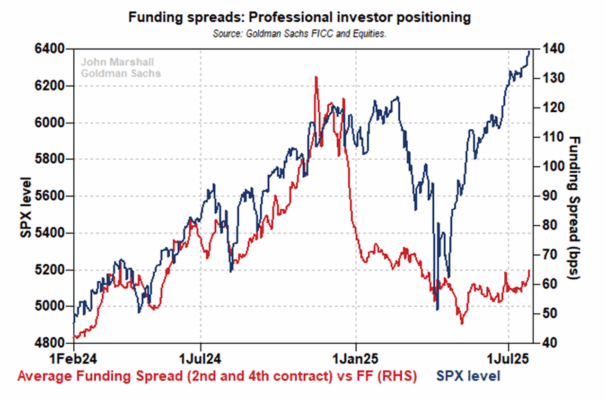

El posicionamiento de los inversores profesionales sigue siendo moderado en comparación con la historia

Creemos que los inversores profesionales en futuros y swaps volverán a asumir más riesgo cuando la Reserva Federal retome los recortes de tipos.

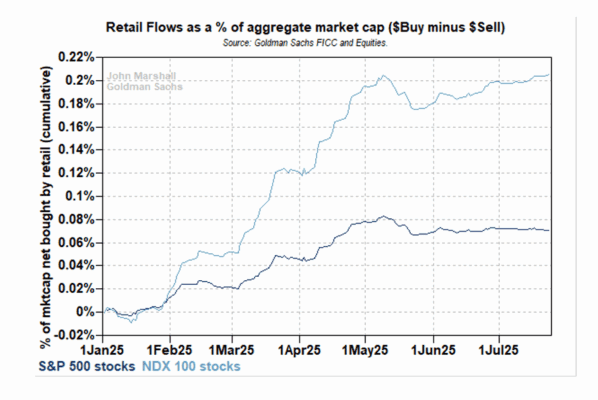

Los inversores minoristas no están comprando acciones individuales del SPX o NDX (en términos netos)

Esto resulta sorprendente dado todo el movimiento reciente en torno a las acciones meme.

Nuestros datos muestran claramente que los inversores minoristas están centrados en compañías de pequeña capitalización dentro de los sectores de criptomonedas, inteligencia artificial, retail y computación cuántica, en lugar de en acciones del SPX y NDX de forma general.

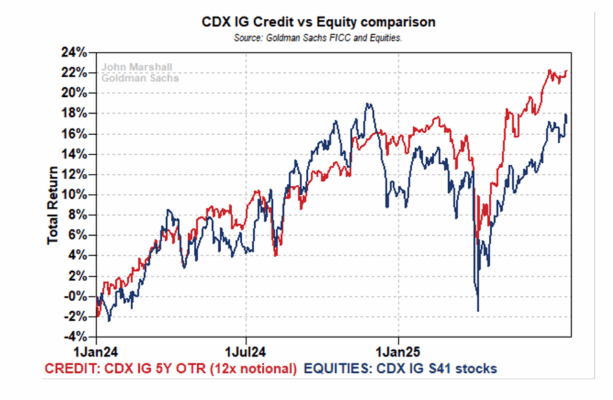

La renta variable ha cerrado parcialmente la brecha con el crédito

Durante la última semana, el crédito ha repuntado de forma más moderada que la renta variable, especialmente en el segmento de grado de inversión.

Las acciones de empresas con deuda de grado de inversión aún se encuentran por debajo de sus máximos de diciembre de 2024, mientras que la venta de protección crediticia superó por segunda vez en abril los máximos de 2024.

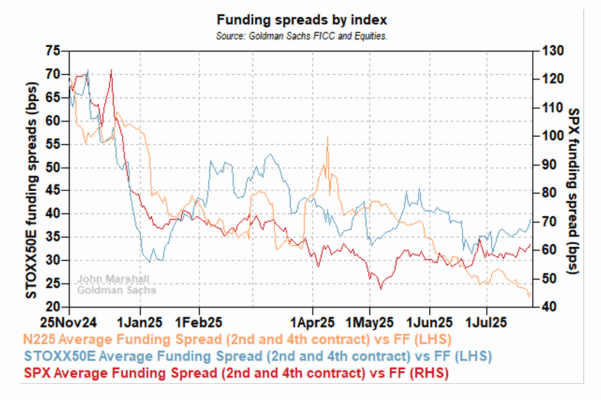

Los diferenciales de financiación sugieren flujos de venta en el N225 y de compra en el SX5E

La demanda parece haberse debilitado entre los inversores profesionales en el índice N225, mientras que ha aumentado ligeramente en futuros y swaps del SX5E.

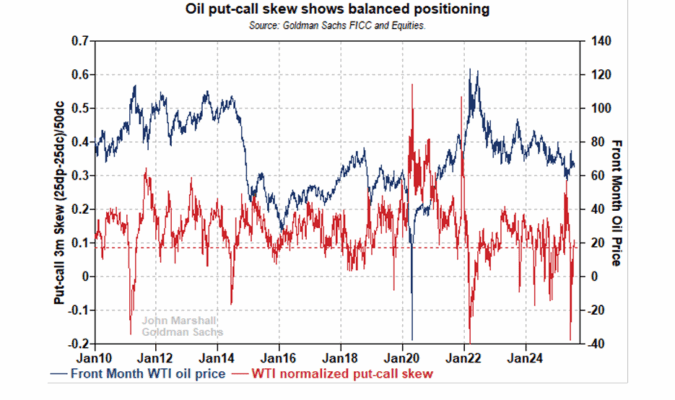

La asimetría put-call en el petróleo se mantiene cerca de los niveles promedio de largo plazo

Esto sugiere que no hay un posicionamiento direccional significativo en las opciones sobre petróleo, a pesar de las incertidumbres actuales.

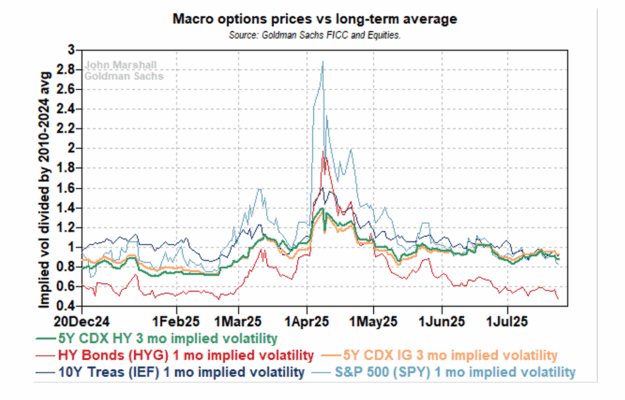

Los precios de las opciones sobre crédito high yield están más bajos que los de otras clases de activos en relación con su historial

La volatilidad implícita a tres meses del HYG se encuentra en la mitad de su promedio de 14 años.