Los futuros del S&P 500 intentan recuperarse de los mínimos mientras las bolsas globales cotizan con un sesgo mayoritariamente negativo tras el repunte del S&P en 5 de las últimas 6 sesiones (FTSE +5 pb, CAC -20 pb, DAX -15 pb, Nikkei +98 pb, Hang Seng +80 pb, Shanghái -68 pb). El petróleo cae esta mañana tras declaraciones de Trump indicando que EE. UU. está cerca de un acuerdo con Irán, y NBC informa que Irán estaría dispuesto a renunciar a armas nucleares a cambio de un alivio inmediato de sanciones. Por otro lado, avanzan las conversaciones entre Ucrania y Rusia en Turquía, aunque Putin optó por enviar a un funcionario de bajo nivel en lugar de asistir él mismo (según Bloomberg). Trump también afirmó que India se ofreció a eliminar todos los aranceles sobre productos estadounidenses (Bloomberg).

Comentario de Privos: los mercados se mueven lateralmente mientras consolidan en máximos. Muchas noticias positivas en poco tiempo, más señales claras de que el mercado ha comenzado a retomar riesgo (estadísticas del lunes). Indicadores de sentimiento: Fear/Greed en 70/100 (zona de codicia), AAII Bulls en 35, nivel no visto desde enero/febrero. El posicionamiento intenta cerrarse con respecto al sentimiento, especialmente ante debilidad puntual. EE. UU. lidera, dado que es donde la brecha de asignación institucional es menor (especialmente en el tema de IA), mientras que Europa aún no ha superado los máximos alcanzados tras el optimismo por el acuerdo comercial con China.

En actividad de mesas: nuestra operativa del día cerró prácticamente plana frente al promedio de 30 días de +125 pb. Los sesgos fueron benignos: los gestores long-only (LOs) cerraron como compradores netos moderados con demanda en tecnología, financieras y consumo discrecional, compensada por una oferta elevada en el sector salud. Los hedge funds (HFs) fueron vendedores netos por 1.000 millones de dólares, impulsados por oferta en tecnología, industriales, financieras y consumo. La cobertura de cortos continuó, pero con menor intensidad que a comienzos de la semana. Por otro lado, fue un debut muy exitoso para eToro Group, que salió a 52 dólares, abrió en 69,69 y cerró en 67, con 1,2 millones de acciones negociadas.

El petróleo se debilita esta mañana tras los comentarios de Trump sobre un posible acuerdo con Irán. NBC reporta que Irán estaría dispuesto a renunciar a sus armas nucleares a cambio de un levantamiento inmediato de sanciones. Al mismo tiempo, avanzan las conversaciones entre Ucrania y Rusia en Turquía, aunque Putin optó por no asistir personalmente, enviando a un funcionario de bajo rango (Bloomberg). Trump también aseguró que India ofreció eliminar todos los aranceles a productos estadounidenses (Bloomberg).

En cuanto al sentimiento: mejora clara. El índice AAII Bulls alcanza 35,90 (máximo desde enero), Fear/Greed se sitúa en 70/100. El volumen de opciones call versus put en EE. UU. es el más alto desde febrero. La volatilidad retrocede (el VIX se ha mantenido por debajo de 20 toda la semana) y la liquidez mejora lentamente (libro de órdenes del SPX cerrando en torno a 10 millones de dólares).

Sobre desregulación: EE. UU. se prepara para reducir las normas bancarias impuestas tras la crisis de 2008. Los reguladores planean recortar los requisitos de capital que han sido duramente criticados por Wall Street (según Financial Times).

Consumo (Feiler): actualizaciones recientes del segundo trimestre algo mejores. Aunque la mayoría de las empresas han evitado dar previsiones, en mercancía general y calzado/ropa se han visto mejoras. ONON dijo que abril fue su mejor mes del año, BOOT anticipa comparables de +4–6 % (vs consenso de +3,5 %) y FIVE también presentó una guía del primer trimestre por encima de lo esperado (cierre de abril). Aun así, podrían venir algunas actualizaciones débiles del 1T en las próximas semanas, aunque la mayoría de los comentarios de inversores apuntan a una mejora reciente en el consumo.

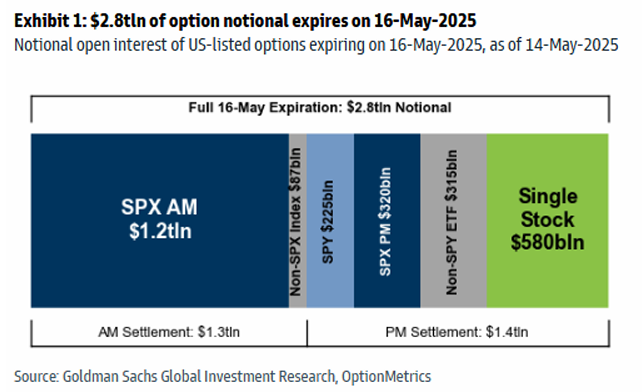

Vencimiento de opciones de mañana (16 de mayo): estimamos que expirarán más de 2,8 billones de dólares en opciones nocionales, incluyendo 1,2 billones en opciones del SPX y 580.000 millones en opciones sobre acciones individuales. Será el mayor vencimiento de opciones registrado en un mes de mayo.

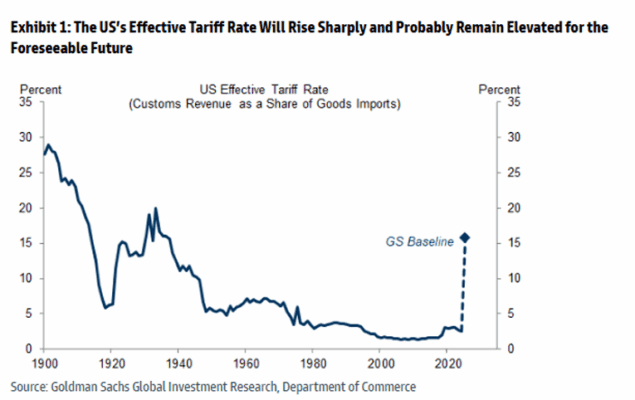

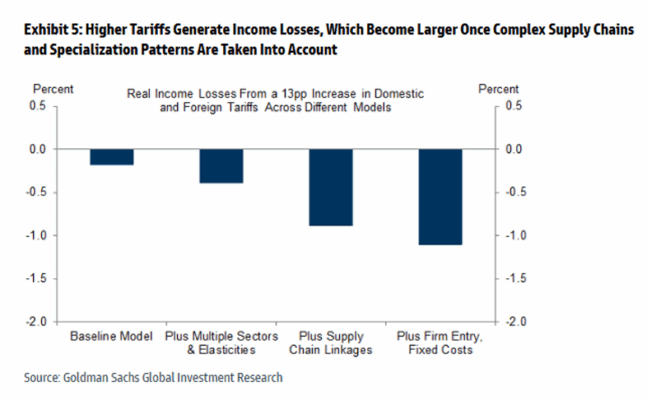

Esperamos que los aranceles más altos reduzcan la renta real de EE. UU. entre un 1,5 % y un 2 % a largo plazo, si las políticas arancelarias previstas para este año se vuelven permanentes. Esta estimación es similar a nuestro cálculo del impacto en el crecimiento por los aranceles en 2025-2026, lo que sugiere que el golpe a corto plazo sobre el nivel de producción se mantendrá en el tiempo, aunque a través de canales y dinámicas distintas.

No obstante, nuestras estimaciones conllevan un alto grado de incertidumbre, en parte porque dependen del alcance de la represalia extranjera, de cómo reaccione el dólar, y de los cambios en los flujos internacionales de capital derivados de los aranceles. Aun así, la evidencia empírica sobre el desempeño económico del Reino Unido tras el Brexit, y de países que liberalizaron el comercio en los años 90 y 2000, es coherente con nuestros resultados.

CHINA – Sentimiento del consumidor:

Los datos macro recientes indican una mejora secuencial en el crecimiento del consumo en China. Aunque el camino hacia una recuperación más amplia sigue siendo volátil, creemos que las compañías con estrategias de expansión seguirán viendo una aceleración en su crecimiento (gracias a Finn Dattenberg-Doyle).

Para capturar esta tendencia, nuestro equipo ha creado la cesta GS China Retail Expansion [GSXACREX], compuesta por empresas que muestran iniciativas de crecimiento como:

-

Lanzamiento de nuevas líneas de productos

-

Expansión del número de tiendas

-

Aumento de capacidad

-

Entrada en mercados internacionales

La cesta tiene exposición a sectores como cuidado de mascotas, cosmética, bebidas preparadas, juguetes, todos beneficiados por los patrones de gasto positivos de la Generación Z y los nacidos después de 1995. Además, el próximo festival de compras del 6/18 podría actuar como catalizador adicional para esta temática.

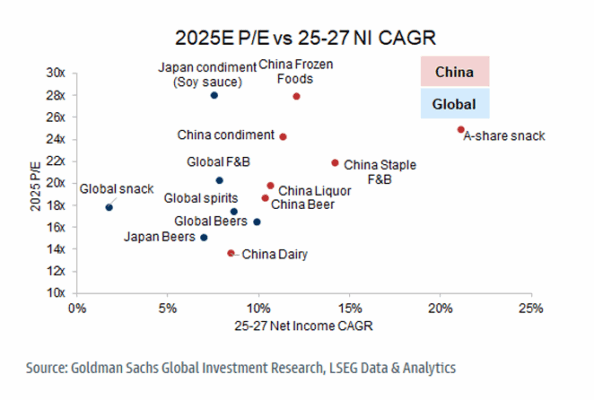

Desde GIR se destaca que, en términos de valoración, las compañías de consumo básico en China cotizan en niveles similares a sus pares globales, pero presentan mayor potencial de crecimiento de beneficios por acción (EPS) en los próximos años.

Para cubrir la cesta GSXACREX, se ha construido la GS China Consumer Hedge [GSCBCRHE], diseñada para reducir la exposición de la cartera a la volatilidad, sensibilidad al mercado y rentabilidad por beneficios, mientras se conserva la rentabilidad y el crecimiento.