*El BOE deja la tasa clave en 5%; estimado 5.000%… Reducción del balance de 100 mil millones de dólares – como se esperaba. Votación 8-1: un poco agresivo. Deberían poder reducir las tasas “gradualmente” con el tiempo.

Resumen del FOMC de GIR…

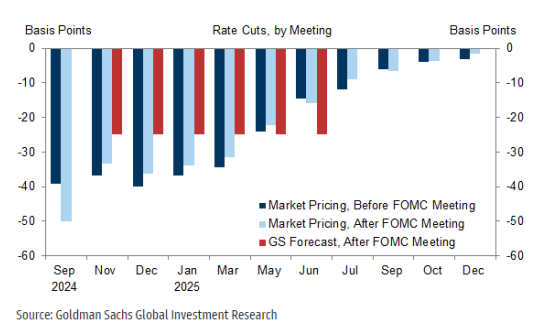

El FOMC redujo el rango objetivo de la tasa de fondos federales en 50 puntos básicos a 4.75-5.00% en su reunión de septiembre. El comunicado posterior a la reunión se actualizó para decir que el FOMC estaba “firmemente comprometido en apoyar el máximo empleo” junto con el objetivo de inflación del 2%, y que los riesgos para los objetivos de mandato dual del Comité estaban “aproximadamente equilibrados”. El punto medio en el Resumen de Proyecciones Económicas mostró 50 puntos básicos más de recortes en 2024, a una tasa de fondos federales de 4.375%, 100 puntos básicos de recortes en 2025, a 3.375%, y 50 puntos básicos de recortes en 2026, lo que es la estimación del participante medio sobre la tasa neutral. Suponiendo que las proyecciones de los participantes estén en el mismo orden a lo largo del horizonte de proyección, esto implica que 12 de los 19 participantes proyectaron 5 o 6 recortes el próximo año. Las proyecciones también mostraron una trayectoria de tasa de desempleo más alta y una trayectoria de inflación subyacente algo más baja en 2024-2026. La gobernadora Bowman disintió de la decisión de reducir la tasa de fondos federales en 50 puntos básicos, prefiriendo una reducción de 25 puntos básicos en su lugar. (enlace) GIR ahora espera una serie de recortes consecutivos de 25 puntos básicos hasta junio de 2025; el mercado ahora está valorando entre 31-36 puntos básicos de recortes para cada una de las próximas cuatro reuniones, un poco menos que antes de la reunión de ayer.

*GAMMA/VENCIMIENTO… Los intermediarios perdieron una gran cantidad de gamma de SPX de un día para otro, según nuestros cálculos. La caída de un día fue de -$3.6 mil millones. Hoy, la posición de gamma de los intermediarios en SPX es negativa, algo que no hemos presenciado con las acciones en máximos (generalmente ha sido el caso en mínimos locales en lo que va del año)… Esto está exacerbando la acción del precio, mientras que antes actuaba más como una banda elástica alrededor de él. Esto debería explicar parte de la acción de precios más “liberada” que estamos viendo hoy en comparación con ayer. Con el vencimiento trimestral de septiembre mañana, esto podría estar relacionado con el vencimiento o ser un fenómeno de un solo día (en términos de velocidad). Vale la pena señalar que con un +2%, el modelo sugiere que los intermediarios volverán a estar muy largos en gamma (5750 es el strike con mucho interés abierto).

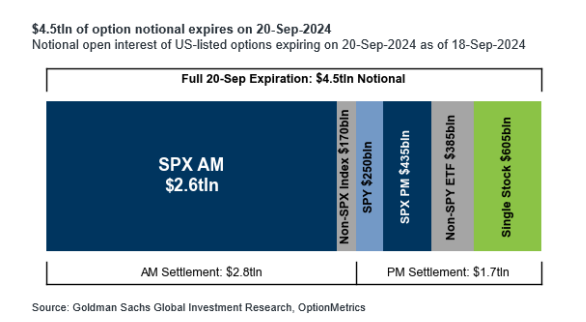

Aspectos destacados del vencimiento mensual: Anticipamos que este viernes será la mayor expiración de opciones de septiembre registrada, impulsada por altos volúmenes de opciones de índices y ETF. Estimamos que más de $4.5 billones de exposición nocional de opciones expirarán este viernes, incluyendo $605 mil millones nocionales de opciones de acciones individuales. Si bien esto establecerá un nuevo récord para una expiración de septiembre, es más pequeño que las otras expiraciones trimestrales de 2024.*