Rincón CTA:

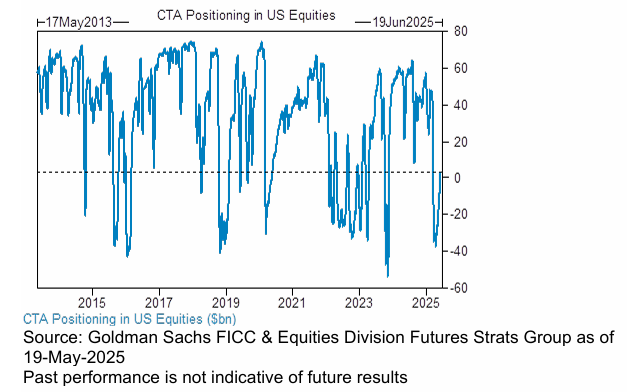

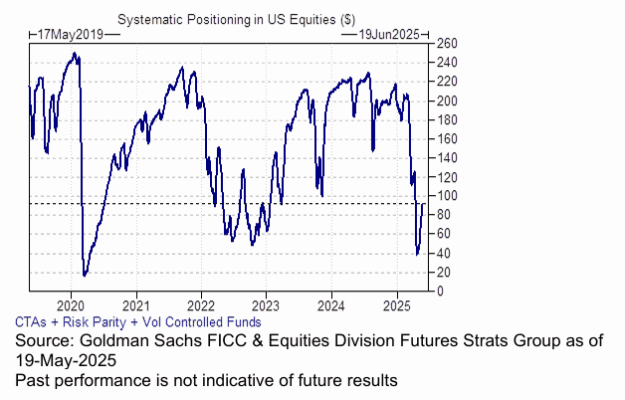

Estimamos que la comunidad macro sistemática ha recomprado 165.000 millones de dólares en acciones globales en el último mes, después de haber vendido 380.000 millones durante la caída del mercado, lo que lleva la exposición (length) a un nivel aproximado de 4 sobre 5.

Esperamos una recompra base más moderada de 30.000 millones de dólares en el próximo mes, de los cuales la mayoría (24.000 millones) se destinará al mercado estadounidense.

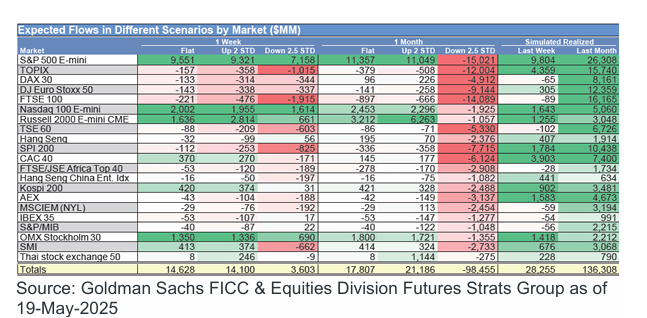

• Para la próxima semana…

-

Escenario plano: Compras por 14.630 millones USD (13.190 millones en EE.UU.)

-

Escenario al alza: Compras por 14.100 millones USD (14.090 millones en EE.UU.)

-

Escenario a la baja: Compras por 3.600 millones USD (9.430 millones en EE.UU.)

• Para el próximo mes…

-

Escenario plano: Compras por 17.810 millones USD (17.020 millones en EE.UU.)

-

Escenario al alza: Compras por 21.190 millones USD (19.610 millones en EE.UU.)

-

Escenario a la baja: Ventas por 98.450 millones USD (18.000 millones saliendo de EE.UU.)

• Niveles clave de referencia para el S&P 500 (SPX):

-

Corto plazo: 5650

-

Medio plazo: 5754

-

Largo plazo: 5503

GS PB:

GS PB:

La estimación de rendimiento de GS Equity Fundamental L/S subió un +0,99% entre el 9 y el 15 de mayo (frente al +3,70% del MSCI World TR), impulsado por un beta de +1,82%, parcialmente compensado por un alpha de -0,84% debido a pérdidas en las posiciones largas.

La estimación de rendimiento de GS Equity Systematic L/S subió un +0,15% durante el mismo período, impulsada por un beta positivo, mientras que el alpha terminó aproximadamente plano.

-

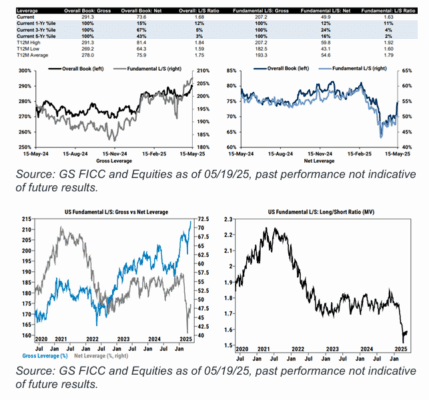

Apalancamiento bruto del libro global subió +4,1 puntos hasta 291,3% (máximo de 5 años) y el apalancamiento neto subió +3,3 puntos hasta 73,6% (percentil 15 del último año).

La relación L/S (largo/corto) del libro global aumentó +1,8% hasta 1,677 (percentil 12 del último año).

En cuanto al libro Fundamental L/S, el apalancamiento bruto subió +2,1 puntos hasta 207,2% (máximo de 5 años) y el apalancamiento neto subió +2,4 puntos hasta 49,9% (percentil 12 del último año). -

Las acciones globales registraron la segunda mayor compra neta nominal de la última década (solo por detrás de agosto de 2015), mientras que la actividad de trading bruto se redujo en la semana, impulsada por coberturas de cortos (short covers) que superaron ligeramente a las compras largas.

-

Norteamérica y, en menor medida, Europa fueron las regiones más compradas netamente (ambas lideradas por coberturas de cortos), mientras que Asia (emergente y desarrollada) fue vendida netamente de forma marginal.

-

Productos macro (liderados por coberturas de cortos) y acciones individuales (lideradas por compras largas) representaron respectivamente el 67% y 33% de la compra neta global.

-

10 de los 11 sectores globales fueron comprados netamente, liderados en términos nominales por: Tecnología de la Información, Salud, Energía, Industriales y Consumo Discrecional.

-

-

Las acciones estadounidenses registraron la mayor compra neta desde diciembre de 2021, impulsadas por coberturas de cortos y, en menor medida, por compras largas (principalmente el lunes y martes), lo que sugiere que los hedge funds fueron forzados a cubrir posiciones durante el repunte continuo del mercado tras un acuerdo comercial entre EE.UU. y China.

-

Los cortos en ETFs estadounidenses disminuyeron un -5,8%, la mayor cobertura desde noviembre de 2024.

-

9 de los 11 sectores (excepto Financieros y Consumo Básico) fueron comprados netamente, liderados por: Tecnología, Salud, Consumo Discrecional y Energía.

-

-

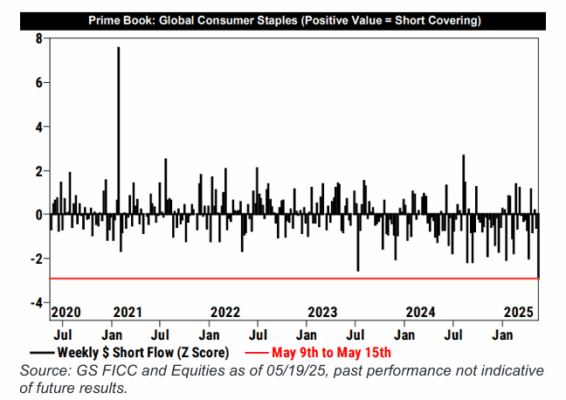

El único sector global vendido netamente esta semana fue el de Consumo Básico, ya que los hedge funds aumentaron posiciones cortas en todas las regiones.

Esta semana, la venta nominal en corto de acciones globales de Consumo Básico fue la mayor en más de cinco años, con un Z-score de -2,9.

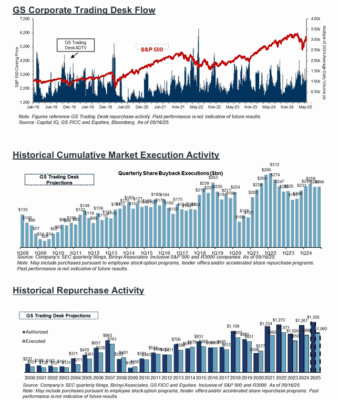

Recompras:

Los flujos fueron de 1,1 veces el volumen promedio diario negociado (ADTV) de 2024 hasta la fecha y 1,6 veces el de 2023 en el mismo período.

Estamos viendo autorizaciones acumuladas en máximos históricos, lo que permite a las empresas recomprar más acciones si/cuando lo decidan, pero aún no hemos visto que ese aumento se traduzca en más ejecuciones desde nuestra mesa.

-

Otra semana en la que nuestros flujos se mantienen en línea con la semana anterior.

Los flujos finalizaron en 1,1 veces el volumen medio diario negociado (ADTV) en lo que va de 2024, y 1,6 veces el ADTV en lo que va de 2023. -

Estamos viendo que las autorizaciones acumuladas en el año están en máximos históricos, lo que permite a las empresas recomprar más acciones si/cuando lo decidan.

Sin embargo, todavía no hemos visto que ese aumento se traduzca en más ejecuciones desde nuestra mesa. -

Las autorizaciones no siempre se traducen en ejecuciones reales; normalmente estimamos que las recompras ejecutadas representan entre el 80% y el 90% de lo autorizado.

-

Todo indica que las empresas se están dando la opción de recomprar en el futuro, esperando mayor claridad del mercado antes de acelerar las compras, si es que finalmente lo hacen.

-

Las cifras oficiales de recompras del segundo trimestre se conocerán el próximo trimestre, cuando las empresas publiquen sus resultados.

-

Para la ventana abierta actual, estimamos que alrededor del 90% del S&P 500 se encuentra en período abierto, y estimamos que esta ventana permanecerá abierta hasta aproximadamente el 13 de junio.

Gráficos en foco:

-

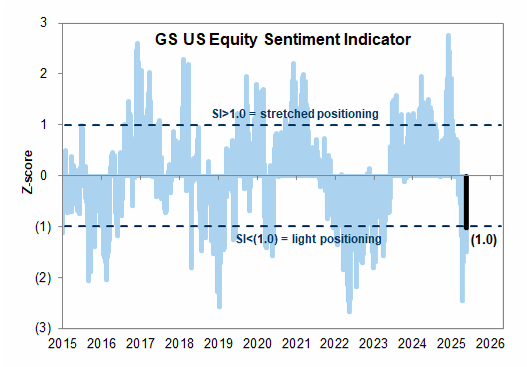

Indicador de Sentimiento

-

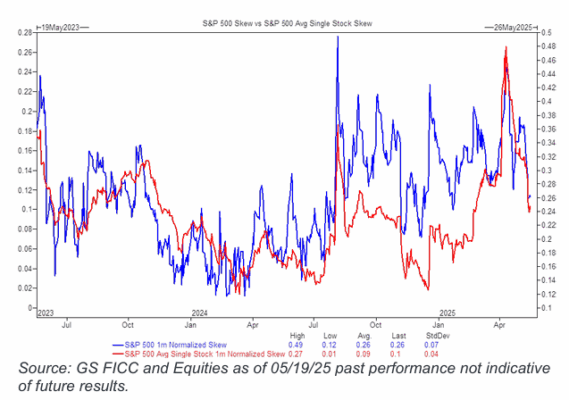

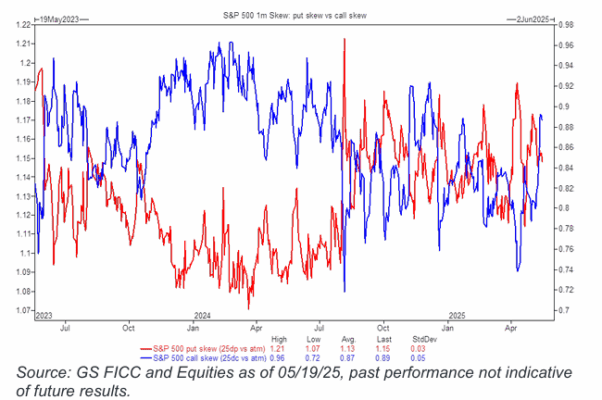

John Marshall: El miedo se ha moderado; ahora el enfoque está en los fundamentos.

Los niveles extremos de miedo que vimos en el sesgo put-call de acciones individuales el pasado 11 de abril —y que fueron el principal motivo de nuestra postura alcista sobre la renta variable— han desaparecido.

Si lo comparamos con los últimos dos años, puede parecer que el miedo sigue algo elevado, pero frente a una media de los últimos 20 años, el sesgo put-call está por debajo del promedio.

Ya no estamos centrados en los repuntes generalizados por alivio, sino que analizamos cada evento específico de forma independiente.

Actualmente, nos centramos especialmente en:

-

Los próximos resultados del sector de semiconductores

-

El avance del proyecto de ley fiscal en la Cámara de Representantes

-

Y los acuerdos comerciales (en ese orden de prioridad)