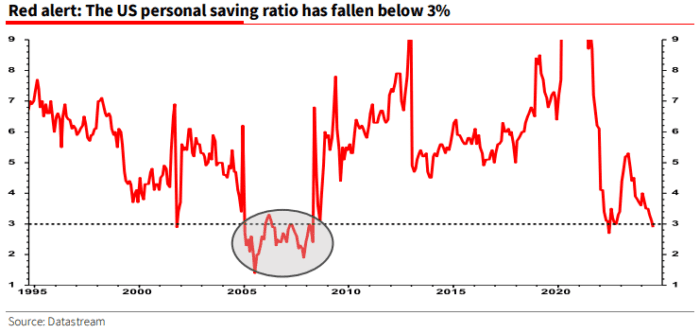

Debo disculparme por quedarme dormido en el trabajo. No había notado que la tasa de ahorro de EE. UU. había caído hasta lo que describiría como niveles de crisis. La caída de julio por debajo del 3% debería estar sonando una fuerte alarma en los oídos de los inversores para no olvidar lo que ocurrió en 2007 cuando la tasa de ahorro cayó a este nivel.

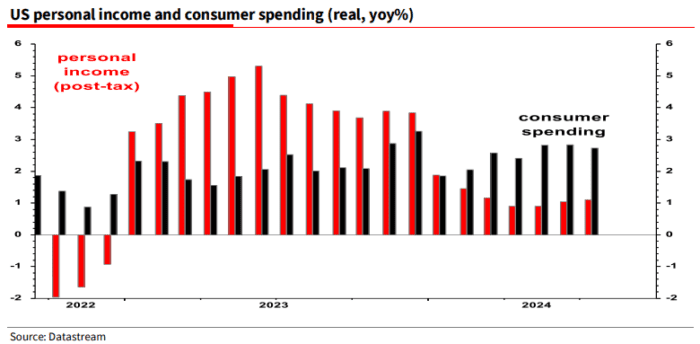

- Sería justo decir que el consumidor estadounidense ha sorprendido positivamente este año, creciendo un 2.7% interanual en julio. Pero, ¿de dónde ha salido esta fortaleza en un momento en que los ingresos reales han crecido apenas un 1% interanual?

- Este año ha visto algo inusualmente significativo impulsar el gasto del consumidor: una caída inusualmente profunda en la tasa de ahorro personal por debajo del 3%, algo que solo se había visto de manera sostenida en los días de euforia mal guiada de 2005-07, antes de la crisis financiera global de 2008.

- Si bien es cierto que el balance del sector hogares en EE. UU. no está ni cerca de estar tan sobreextendido como lo estaba en 2007, cualquier aumento en la tasa de ahorro frenará el crecimiento del PIB drásticamente.

- Ahora, la tasa de ahorro es una de las pocas cosas sobre las que puedo afirmar con confianza que sé algo, habiendo comenzado mi carrera hace 40 años trabajando en el sector personal en el Banco de Inglaterra. Si aburrir a la gente con las complejidades de la tasa de ahorro fuera un deporte olímpico, habría estado en ese podio ganando una medalla de oro para el equipo de Gran Bretaña. Cuarenta años después, todavía podría ganar un bronce.

- La tasa de ahorro del sector personal en EE. UU. se publica como parte del informe mensual de Ingresos y Gastos Personales de la BEA – enlace. En los últimos años, ese informe ha atraído una estrecha vigilancia del mercado porque contiene la medida del deflactor del Gasto de Consumo Personal (PCE) para la inflación, especialmente porque el deflactor PCE básico es el objetivo oficial de inflación de la Fed, no el IPC básico.

- Sin embargo, la atención podría estar a punto de cambiar del PCE básico como la parte más importante de este informe de datos, a la tasa de ahorro. La historia sugiere que cuando la tasa de ahorro cae tan bajo, suele ser insostenible, y un aumento posterior desencadena una recesión.

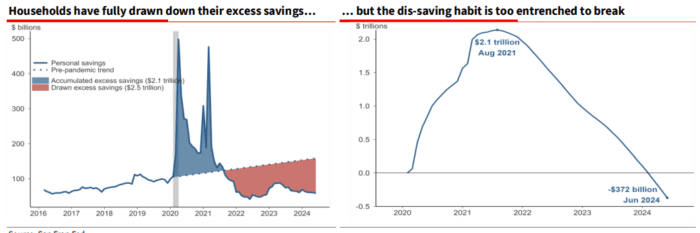

- La caída de la tasa de ahorro del 4% a principios de este año no se debió a que los hogares recurran a sus ahorros acumulados durante la pandemia, los cuales ya se han agotado desde hace tiempo. Pero parece que los hogares se han acostumbrado a reducir sus ahorros y no pueden romper el hábito.

- Un aumento de la tasa de ahorro ralentiza el crecimiento del gasto del consumidor por debajo del crecimiento de los ingresos (y viceversa), por lo que es un evento recesivo probable cuando los ingresos personales reales actualmente solo crecen a un mísero 1%. Los datos de agosto se publicarán este viernes 27 de octubre. Mantente atento a los desarrollos.

El gráfico a continuación ilustra, en primer lugar, cómo el gasto del consumidor ha estado creciendo recientemente muy por encima del ingreso personal disponible real (RPDI). En segundo lugar, ayuda a explicar por qué la caída de la tasa de ahorro por debajo del 3% en junio de 2022 (ver gráfico arriba) y el posterior aumento pronunciado en el primer trimestre de 2023 no causaron una recesión; es decir, porque el RPDI se disparó a principios de 2023, permitiendo que la tasa de ahorro subiera de manera benigna.

Hasta principios de este año, se podía afirmar que la caída en la tasa de ahorro se debía a que los consumidores estaban utilizando sus ahorros excesivos acumulados durante la pandemia. Pero ese argumento ya no es válido.

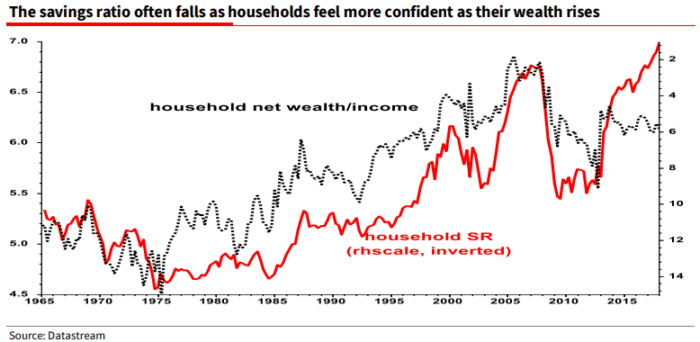

Una razón clave por la cual la tasa de ahorro ha caído este año es que los hogares están gastando parte de sus ganancias de capital derivadas del rally en el mercado de valores. El gráfico a continuación (que termina en 2017, ya que la pandemia lo vuelve ilegible) muestra 1) cómo el aumento de la riqueza lleva a una tasa de ahorro más baja (invertida) y 2) cómo los hogares fueron cautelosos después de la crisis financiera global de 2008 al no reducir su tasa de ahorro a pesar del aumento de la riqueza.

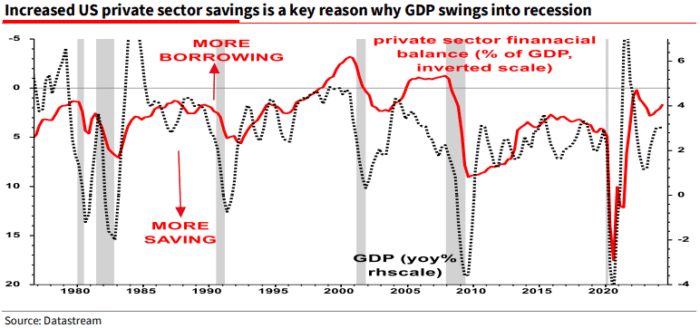

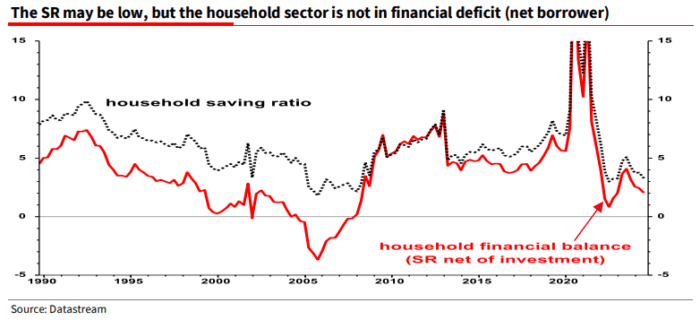

Por supuesto, la situación del sector personal de EE. UU. no es ni de cerca tan precaria como lo fue en 2007, justo antes de la crisis financiera global. Por ejemplo, si deduces el gasto de capital de los ahorros, obtienes el balance financiero (similar al déficit del sector público). Puedes ver en el gráfico a continuación que la burbuja inmobiliaria de 2005-2007 llevó al sector a un déficit profundo y poco común, pero esa no es la situación actual.

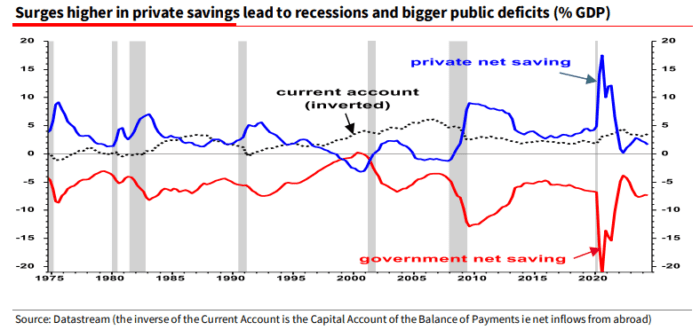

Analizar los balances financieros sectoriales es una forma útil de detectar si se están produciendo excesos inusuales que podrían corregirse espontáneamente si los eventos cambian, lo que llevaría a recesiones profundas. (Los balances privados, públicos y del extranjero deben, por identidad, sumar cero). El sector privado de EE. UU. (hogares más corporaciones) suele experimentar aumentos bruscos en los balances financieros durante las recesiones, ya que se ajustan. De hecho, los aumentos en los balances financieros han sido, por sí solos, la causa de muchas de esas recesiones.

Puedes ver a continuación cómo históricamente el aumento del ahorro privado se asocia con recesiones. Así que, con la tasa de ahorro ahora descendiendo por debajo del nivel crítico del 3%, esto está haciendo sonar una alarma. Mantente atento a este tema.