En las dos últimas semanas hemos visto un gran movimiento de ida y vuelta en la duración de largo plazo (back end), que ha estado en el centro de atención. Inicialmente, se encareció al presionar contra los máximos del ciclo en los rendimientos. El tramo largo estuvo bajo presión por una variedad de factores, entre ellos:

-

La falta de disciplina fiscal en EE.UU., con el proyecto de presupuesto avanzando en la Cámara de Representantes.

-

Temores sobre una posible falta de demanda global por deuda de largo plazo estadounidense.

-

Debilidad en las duraciones largas a nivel global, especialmente en Japón.

-

Una perspectiva de crecimiento económico y del mercado laboral mejor de lo esperado.

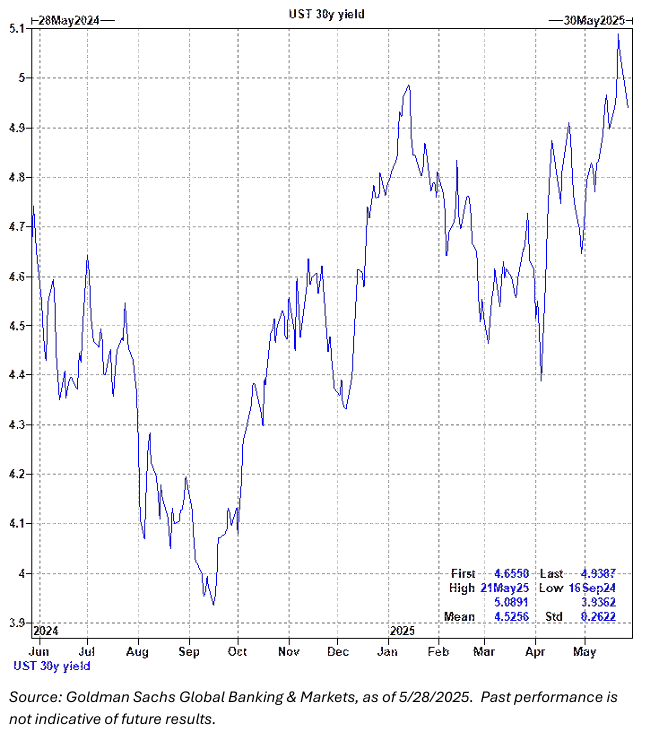

Estos factores permitieron que el bono del Tesoro a 30 años alcanzara un rendimiento máximo de 5,14 % el 22 de mayo, antes de retroceder al 4,94 % hoy. La deuda japonesa lideró la recuperación tras una encuesta del Ministerio de Finanzas (MoF) a participantes del mercado, que sugirió posibles ajustes futuros en la oferta. La incapacidad para romper de forma decisiva el nivel técnico de máximos del ciclo en la duración larga provocó cobertura de posiciones cortas en EE.UU., lo que también ayudó al repunte en la parte larga de la curva. Aunque los factores mencionados seguirán siendo clave para la duración de largo plazo, la estabilización reciente ha sido bien recibida por los activos de riesgo.

Más tarde hoy, el Tesoro emitirá 70.000 millones en bonos a 5 años, seguidos por 44.000 millones en bonos a 7 años mañana, y el cierre de mes el viernes. A corto plazo, esperamos que la duración se negocie en un rango más estrecho. La parte corta de la curva de tipos en EE.UU. no debería subir significativamente hasta que se publique el dato de empleo (NFP) a principios del mes que viene, pero tampoco tiene margen para abaratarse mucho más dado que el mercado ya ha descontado pocos recortes.

Seguimos pensando que un deterioro en el mercado laboral será la clave para que la Fed realice un nuevo recorte. Una tasa de desempleo del 4,4 % sería el indicador más claro de debilidad, aunque una cifra de creación de empleo por debajo de 50.000 también señalaría problemas. Junio probablemente está descartado, pero dos meses consecutivos con datos débiles de empleo podrían poner a julio nuevamente sobre la mesa (aunque no es nuestro escenario base). Más probablemente, creemos que los recortes de la Fed podrían llegar a finales de este año o principios del próximo.

Aunque la duración de largo plazo es susceptible a más volatilidad local, un rally sostenido requerirá:

-

Disciplina fiscal

-

Cambios en la regulación bancaria

-

O cambios en el programa de recompras del Tesoro (UST buybacks)

Por el contrario, la aprobación de un presupuesto que amplíe el déficit podría volver a presionar la parte larga.

En general, preferimos comprar duración larga cuando está por encima del 5 %, aunque pensamos que el rango de 4,75 % a 5 % es justo según la información actual.

Las condiciones de financiación siguen siendo laxas, pero podrían endurecerse significativamente una vez que se eleve el techo de deuda (es probable que el proyecto incluya un aumento de 4 billones de dólares), ya que la nueva emisión de letras drenará varios cientos de miles de millones en reservas bancarias.

Esto podría presionar los spreads de swaps, que probablemente necesitarán desregulación para apreciarse significativamente. Además, las tasas repo probablemente suban dentro del rango objetivo a medida que llega al mercado la nueva oferta de letras. Los bonos del Tesoro off-the-run se han mantenido estables pese a la reciente volatilidad, y los diferenciales (basis) no reflejan prima de riesgo significativa. Pensamos que el balance bancario podría volverse algo más escaso más adelante este año si la Fed no introduce liquidez adicional, y los off-the-runs serían susceptibles de abaratarse en los próximos meses.