Otra mañana de optimismo macroeconómico:

Trump: “Creo que la reunión con Xi saldrá bien” (Bloomberg).

Los futuros estadounidenses se mantienen prácticamente sin cambios (ayer cerraron por encima de 6900 por primera vez), mientras las bolsas globales cotizan ligeramente a la baja antes de la reunión del FOMC y el inicio de los resultados de las Mega Cap Tech mañana (MSFT, GOOGL, META).

Las noticias nocturnas fueron relativamente ligeras, con Trump reuniéndose con la primera ministra japonesa Takaichi antes de la cumbre del APEC, donde ambos países prometieron cooperación en defensa, construcción naval, tierras raras e inteligencia artificial.

Por otro lado, el índice de confianza del consumidor GfK alemán quedó por debajo de las expectativas.

En el frente micro, el foco de hoy está en las empresas que presentan resultados antes de la apertura: ABG, ATI, DHI, ECL, FMX, GLW, GPI, JBLU, NEE, RCL, SFD, SHW, SYY, THX, UNH, UPS, VFC.

Después del cierre: BKNG, CZR, EIX, FLS, GBX, OKE, PPG, RRC, STX, TX, V.

Movimiento implícito esperado para hoy: 0,31%.

Declaraciones de Trump:

-

“Voy a bajar los precios de la carne; quizá los ganaderos lo están haciendo demasiado bien.”

-

Reitera sus críticas al presidente de la Fed, Jerome Powell.

-

“Powell se irá en unos meses.”

Fed – WSJ (Nick Timiraos):

“Los funcionarios de la Reserva Federal debaten si detener la reducción del balance de 6,6 billones de dólares en los próximos días o esperar hasta final de año. La campaña de tres años para reducir el balance se enfrenta a signos de presión en los mercados de préstamos overnight. Hasta hace dos semanas, la Fed parecía encaminarse a decidir a final de año. El presidente Jerome Powell, en un raro discurso centrado principalmente en cuestiones técnicas de política monetaria, afirmó que el banco central podría estar llegando al punto ‘en los próximos meses’ donde sería necesario poner fin a la reducción del balance.”

FACTORES CLAVE – Actividad de mercado:

Nuestro trading floor cerró casi plano frente a un promedio de 30 días de -4 pb.

Las skews se mantienen benignas a nivel cliente, con gestores largos (LOs) siendo ligeros vendedores netos (~600 millones $) por la oferta en macro y salud, mientras que los hedge funds permanecen planos.

Destacable también:

-

Demanda minorista persistente.

-

Las empresas reanudan hoy sus recompras tras el periodo de blackout.

-

El vencimiento de ventas fiscales de fondos mutuos (MF) más intenso termina esta semana (el 22% de los fondos activos tienen cierre fiscal en octubre, solo el 6% en noviembre).

Los dealers pasan de una posición larga de $4.000 millones en gamma (que suprime volatilidad) a una corta de $6.000 millones (que la acelera) si el S&P 500 cotiza cerca de 6.925 (+2% respecto al cierre del viernes).

Conclusión: los market makers / dealers tendrán que perseguir al mercado al alza para cubrir sus posiciones.

Rebalanceo de pensiones (Goldman Sachs):

Estimación de fin de mes: los fondos de pensiones estadounidenses venderán $4.000 millones en acciones nacionales.

Esa cifra se sitúa en el percentil 39 de todas las estimaciones de compra/venta de los últimos tres años, y en el percentil 38 desde enero de 2000.

FT – Volatilidad:

“Movimientos bursátiles de $100.000 millones exponen la fragilidad bajo el rally de Wall Street.”

La fiebre por opciones y ETFs ha hecho que las mayores acciones estadounidenses sean más volátiles, aumentando el riesgo antes de los resultados de Big Tech.

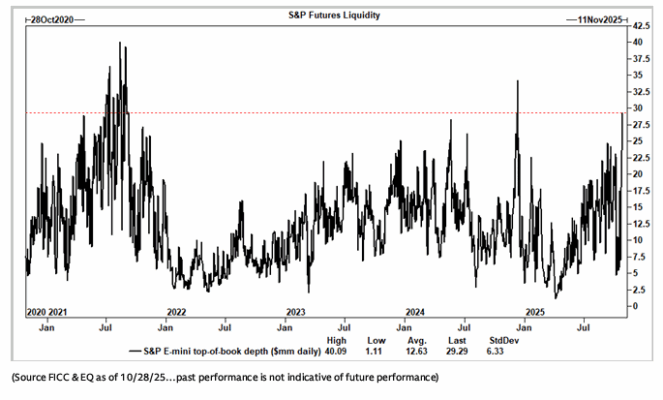

Liquidez (Top of Book):

Ayer vimos un aumento masivo en la liquidez de los futuros del S&P, alcanzando casi $30 millones en el primer nivel, el nivel más saludable desde diciembre de 2024.

De hecho, el incremento diario es uno de los mayores de los últimos cinco años.

— Ty Cullen Morgan

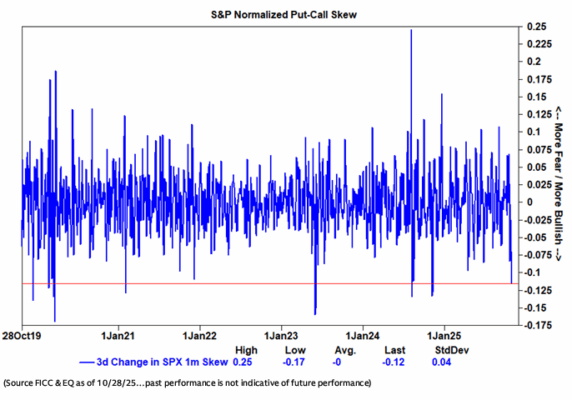

Opciones…

La skew put/call (relación entre puts y calls) se aplanó drásticamente en todos los índices.

El cambio de tres días en la skew normalizada del SPX representa una de las mayores caídas observadas desde la era post-COVID.

Aquí se muestran los rendimientos futuros en instancias anteriores:

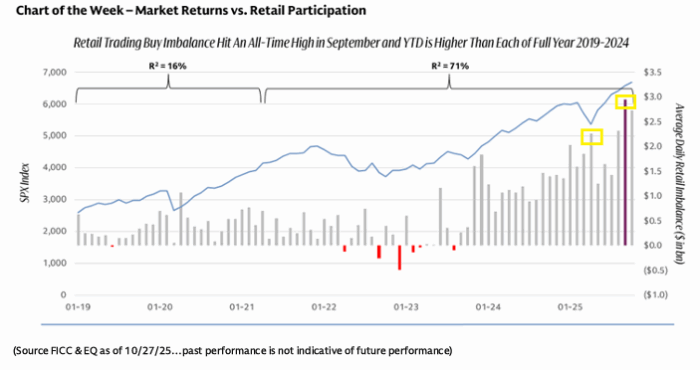

Retail…

Última actualización de nuestro informe Weekly Execution Insights (LINK):

-

Octubre MTD, septiembre y agosto de 2025 representan los tres mayores desequilibrios mensuales de compra minorista desde 2019.

-

Septiembre de 2025 marca el mayor desequilibrio diario de compras minoristas de la historia, con casi 3.000 millones de dólares.

-

Estimamos un acumulado de 292.000 millones de dólares en compras minoristas desde el mínimo anual del S&P 500 del 8 de abril de 2025.

→ Esta cifra, alcanzada en solo seis meses, supera los totales acumulados de cualquier año previo entre 2019 y 2024.

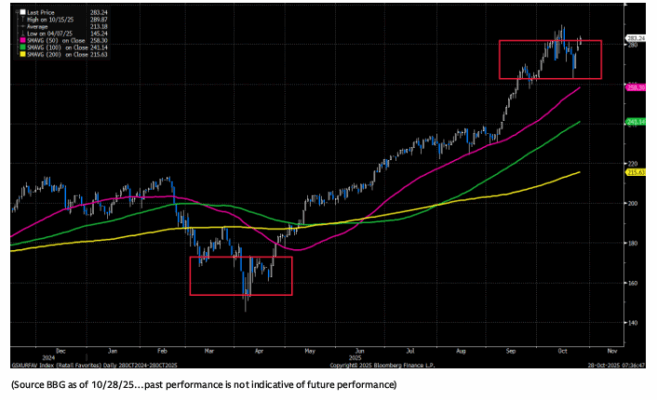

Participación minorista vs. High Momentum Retail (GSXURFAV):

Al comparar el gráfico superior con el inferior, se puede ver que los inversores minoristas realmente aparecen para comprar en las caídas (las cajas amarillas añadidas al gráfico de Dinesh destacan el sesgo de compra/venta).

Se observa claramente que en abril y en septiembre/octubre, cuando el mercado se tambaleó, los minoristas intervinieron para estabilizarlo.

Según nuestros cálculos, la participación minorista representa aproximadamente el 15% del volumen diario del mercado (aunque algunos competidores estiman una cifra superior), por lo que es un factor importante a vigilar para anticipar los flujos direccionales.

Momentum…

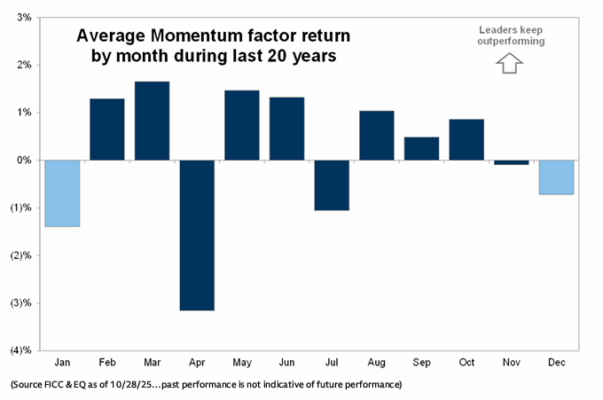

Del último informe de Tony P:

“El factor momentum ha sido una auténtica montaña rusa últimamente.

Tras escalar hasta los máximos del ciclo, las cosas se pusieron bastante inestables a mitad de mes, aunque parecen haberse estabilizado ligeramente en los últimos días.

Aquí conviene mencionar la estacionalidad del momentum.

Aunque este año ha sido incierto para los patrones estacionales tradicionales, vale la pena señalar que el período que se aproxima suele ser complicado para este factor (crédito para Jenny Ma).”

Índice de Actividad del Mercado Inmobiliario de Goldman Sachs…

Dato curioso: durante la semana del 19 de octubre, el índice descendió un 1% respecto a la semana anterior, impulsado principalmente por la caída en las solicitudes de hipotecas y en las ventas.

Conviene vigilar estos indicadores a medida que las bajadas de tipos se aceleren.