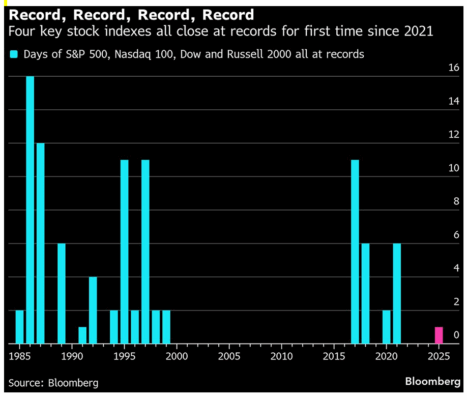

Los futuros en EE. UU. se colocan en terreno positivo (Treasury a 10 años en 4,135%) después de que ayer los índices alcanzaran nuevos máximos históricos en un rally impulsado por momentum (GSP1MOMO +1,79%), junto con cobertura de cortos (GSCBMSAL +3,4%) y la recuperación de small y mid caps (Russell 2000 +2,49%).

Noticias de la noche: el Banco de Japón mantuvo los tipos sin cambios (como se esperaba) pero sorprendió al anunciar un plan para deshacer sus tenencias de ETFs (~4.200 millones de dólares al año).

En foco hoy: está prevista una llamada entre Trump y Xi a las 9:00 EST. Según reportes, la Administración Trump rechazó aprobar 400 millones de dólares en ayuda militar para Taiwán, mientras que China se ha saltado las compras de soja estadounidense esta temporada (WaPo y Bloomberg apuntan a posible táctica negociadora). También destacan el vencimiento triple y el rebalanceo del S&P.

No hay datos macro en agenda, pero hablarán miembros de la Fed: Miran (11:00), Daly (14:00) y Miran otra vez (16:00).

…Nuevos máximos para todos…

OPEX hoy: la mayor expiración de septiembre registrada

Se estima que expira más de 5,3 billones de dólares en opciones nocionales, incluyendo 3 billones en opciones del S&P 500 y 935.000 millones en opciones de acciones individuales. El interés abierto nocional para esta fecha es el mayor registrado en cualquier septiembre.

Rebalanceo / Opex y volúmenes elevados:

-

En valores de los índices S&P Large/Mid/Small, se espera que los volúmenes en la subasta de cierre aumenten hasta 2–3 veces frente a un día normal.

-

En la apertura, los volúmenes podrían aumentar hasta 5–7 veces.

-

Los algoritmos de GS usarán hoy un Special Volume Profile para trasladar más volumen a las subastas.

Último desde Privo:

-

Los technicals dominan la sesión de vencimiento. Parte del efecto positivo de esta semana en la renta variable de EE. UU. podría agotarse hoy y comenzar a revertirse.

-

Una gran parte del gamma se libera tras la apertura de EE. UU., y después los flujos de rebalanceo dominarán.

-

El equilibrio de riesgos a corto plazo se complica de cara a la próxima semana, ya que disminuye la demanda técnica, los buybacks se reducen y hay menos gamma suprimiendo la volatilidad.

-

El entorno macro sigue sintiéndose como un escenario “Ricitos de Oro / nirvana”, pero a corto plazo el mercado está atrapado entre dos fuerzas: el impulso de crecimiento, visible en los cíclicos y defensivos de EE. UU., frente a unos tipos reales y nominales que se han frenado respecto al S&P.

Riesgos:

-

Con CTA/vol-control ya en niveles máximos y los gestores discrecionales volviendo poco a poco a aumentar exposición, se incrementa el riesgo de una corrección rápida.

-

Salvo un catalizador claro (que no se ve ahora mismo), lo más probable es una consolidación.

-

El mayor riesgo vendría de una sorpresa micro en el sector tecnológico más que de un evento macro.

El RSI del S&P 500 se acerca a 70… con la dinámica técnica más complicada la próxima semana, podría haber un pullback a corto plazo… que finalmente sería aprovechado para comprar.

Factor Focus – Actividad en mesa

-

Nuestra mesa cerró con +511 pb de sesgo comprador frente a un promedio de 30 días de -17 pb.

-

Los LOs (long-onlys) terminaron con +1.000 millones de dólares netos compradores, impulsados por la demanda en tecnología; el sesgo comprador en tech se situó en el percentil 91 de los últimos 52 semanas (el más alto del mes).

-

Los hedge funds cerraron equilibrados (~planos), con oferta en consumo (básicos y discrecional) y financieros frente a demanda en industriales.

Flujos TMT

-

En la semana, los LOs aparecen +1.000 millones netos compradores (+10.000 millones MTD).

-

Los HFs, en cambio, fueron ~2.000 millones netos vendedores (-1.000 millones MTD).

-

La inflexión en los flujos entrantes desde la comunidad LO sigue siendo un tema destacado, sobre todo en tech / IA / momentum longs.

DeepSeek (China)

-

DeepSeek afirma que su modelo de IA costó solo 294.000 dólares en entrenamiento (según Reuters).

GS – Fed Cuts

-

Goldman Sachs espera que la Fed aplique dos recortes adicionales de 25 pb este año (octubre y diciembre).

-

Existe la posibilidad de un recorte de 50 pb si el mercado laboral se debilita más de lo previsto.

-

Para 2026 anticipan otros dos recortes de 25 pb, situando la tasa terminal en 3–3,25%.

Cross-Asset Futures

-

Oro: El skew 25 delta put-call a 3 meses registró uno de sus mayores incrementos del último año. Con la volatilidad implícita abaratándose, probablemente se produjeron ventas de calls. Aun así, el interés abierto agregado subió en +2.800 millones, cuando lo lógico habría sido una reducción por liquidación.

-

Russell 2000: Señales de chase tras una reacción tibia a la rueda de prensa de la Fed; el OI saltó en >1.000 millones. Como matiz, los funding spreads no se encarecieron significativamente.

Sentimiento

-

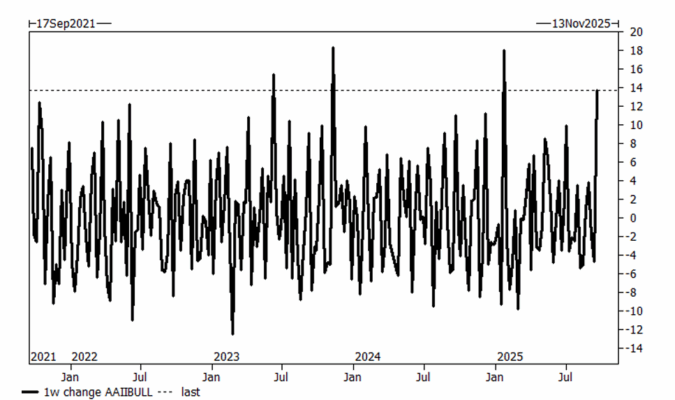

“The bulls are back… did they ever leave?” Difícil decir que se fueron, ya que seguimos marcando nuevos máximos.

-

El indicador AAII Bull muestra un incremento en la última semana.

Equity Flows

-

Mayores entradas semanales desde diciembre de 2024.

-

El mantra vuelve a ser: “Don’t fight the Fed”.

-

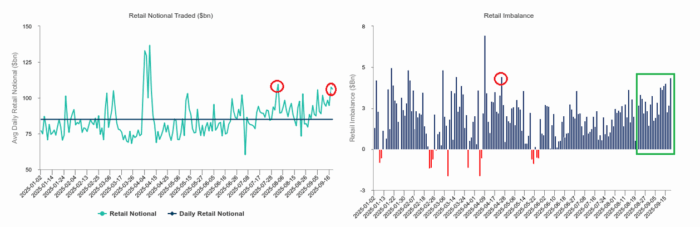

Aumento en el volumen de operaciones minoristas en términos nominales, así como en su desequilibrio comprador/vendedor.

The Charging Horse…

El flujo comprador gana fuerza, con el retail acompañando el impulso tras los recortes de la Fed.